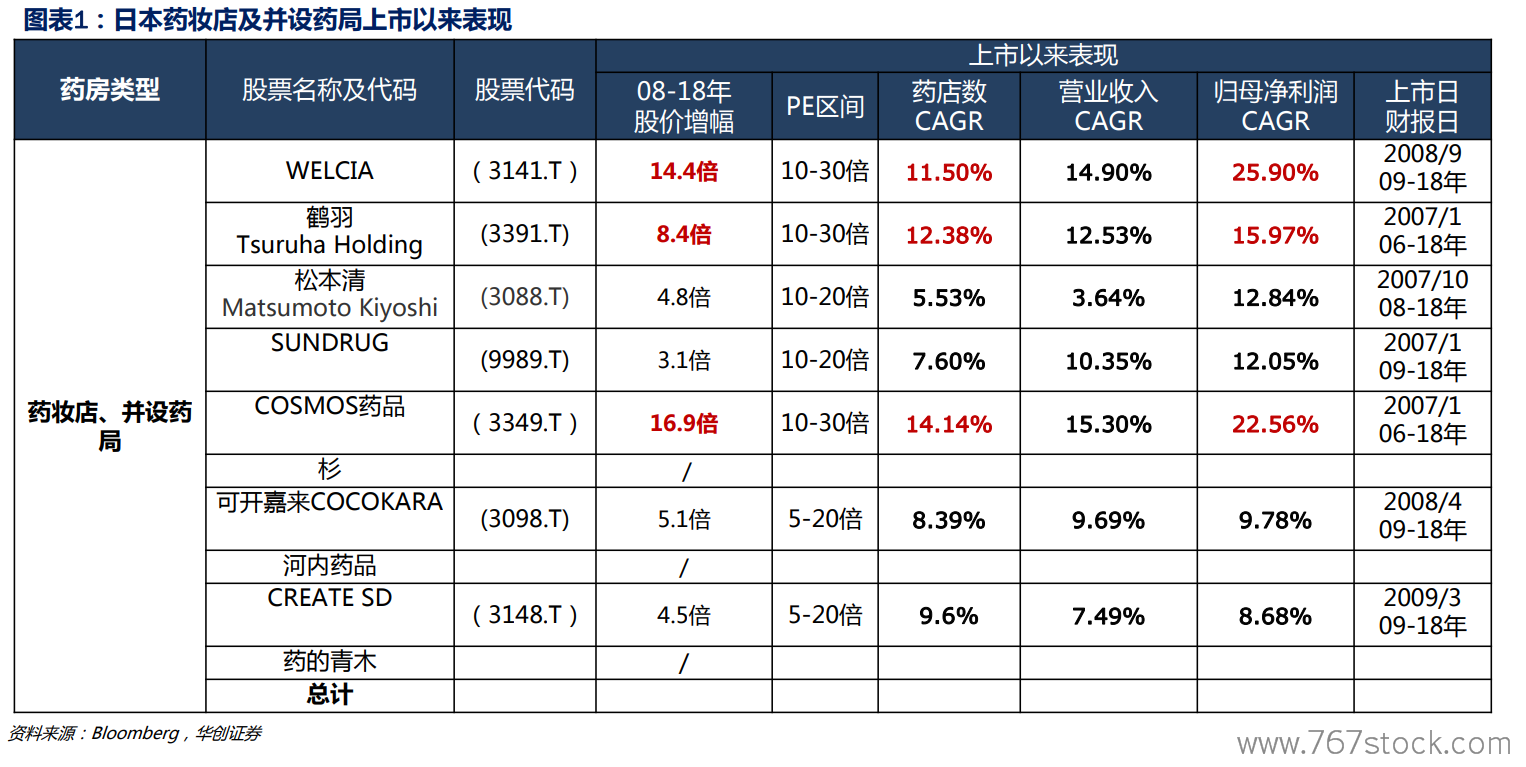

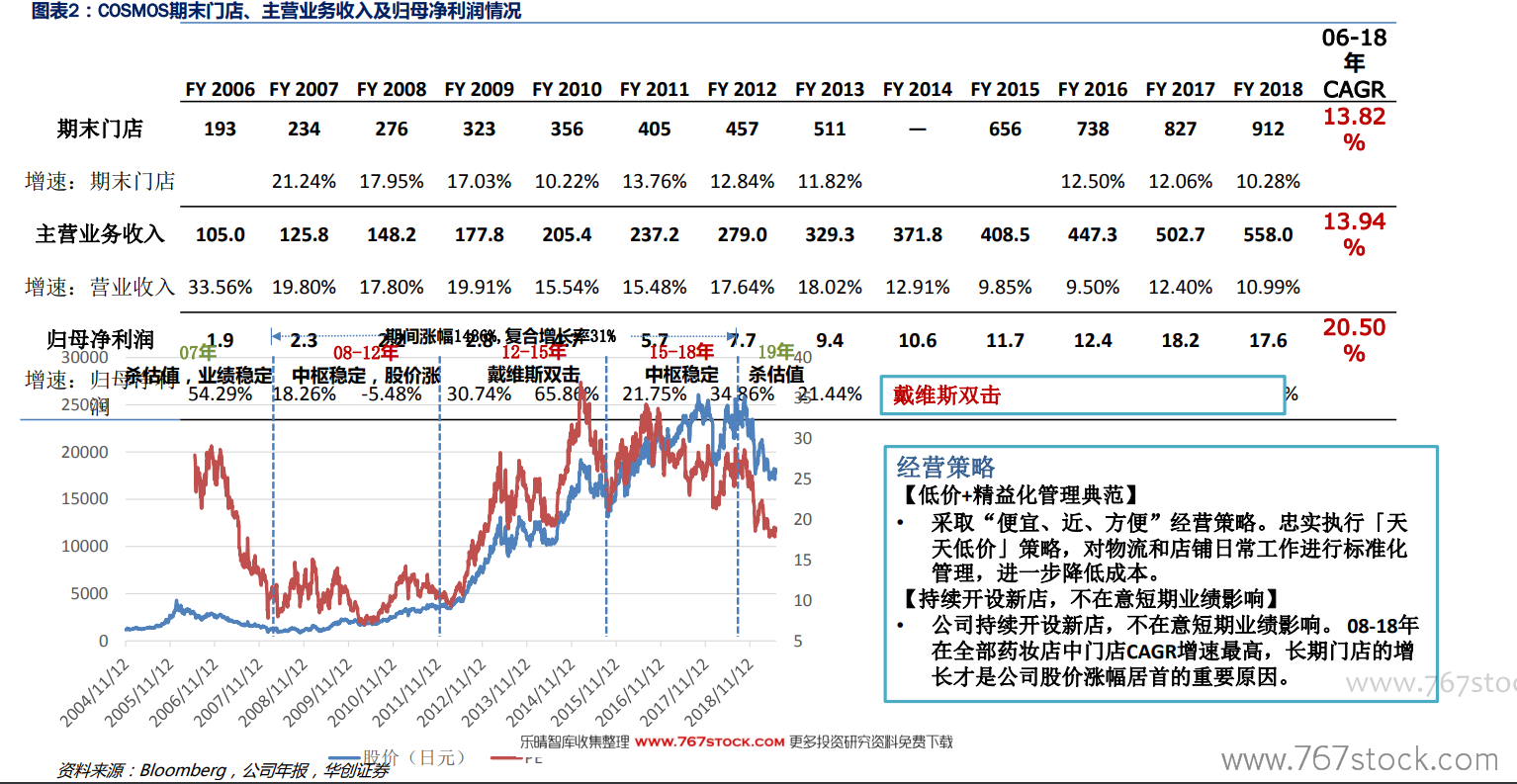

從投資收益來看,日本的幾家藥房均符合戴維斯投資理念的要求:即以低市盈率(低于10倍PE)買入成長性潛力股(每年增長10%~15%),等這只股票成長潛力顯現后,以高市盈率賣出,享受EPS(每股收益)和PE同時增長的倍乘效益。日本藥房在09-10年前后PE平均在10倍左右,隨著經濟危機后股價估值中樞趨于穩定,以及藥房長期處于EPS增厚的屬性,COSMOS、WELCIA、鶴羽、松本清等公司均出現戴維斯雙擊,股價呈現多年上漲態勢。

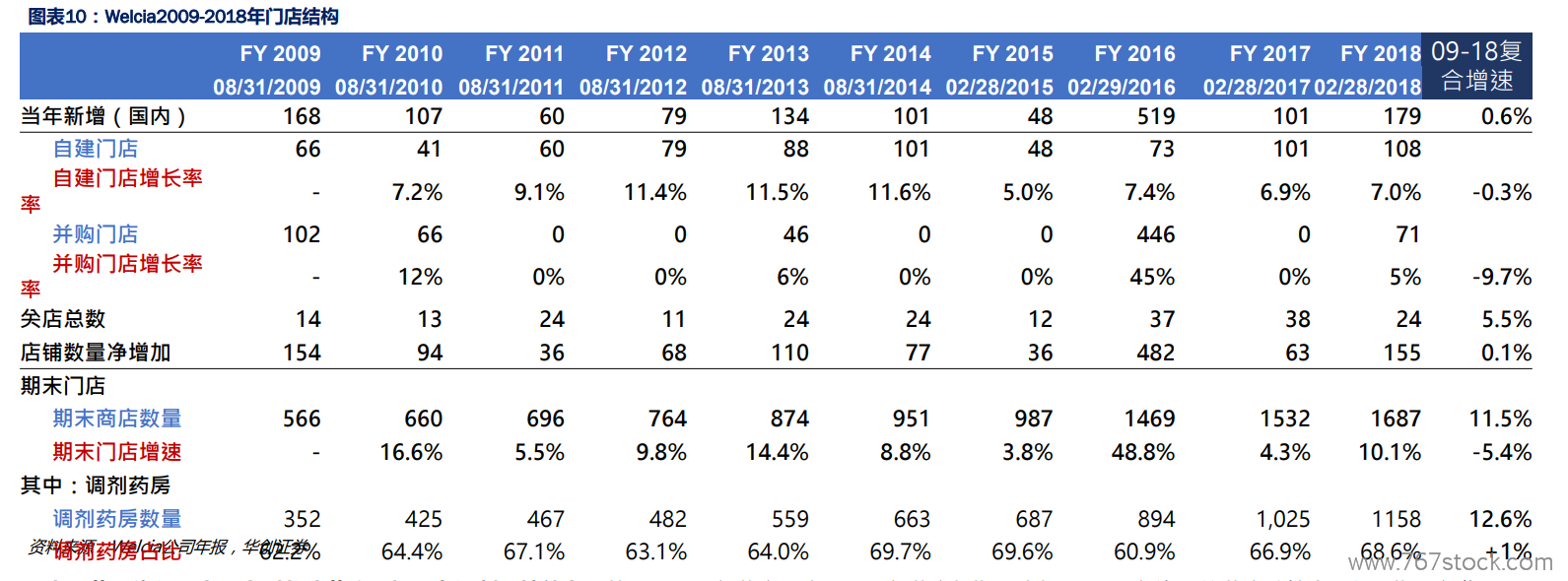

日本醫藥零售行業中,大型龍頭藥房更加具有調劑承接能力。從Welcia調劑藥房占比看,調劑藥房長期占比超60%。調劑資質的藥房數較多,但早期調劑收入占比較低,主要是調劑藥局需要藥劑師、藥房專業服務實力、處方順利承接等多方匹配,才能有更好發展。從藥房角度看,藥劑師、專業服務能力據需要有資源投入,大型連鎖需要對接投入,我們認為大型藥店更具備調劑承接的能力。

調劑業務的銷售包括藥品收入和與配藥技術相關的收入。健康保險法有明確規定的藥價標準和調劑報酬的分數(1分等于10日元)日本社會藥房的調劑報酬(配藥技術相關收入)由調劑技術費及藥劑管理費2部分構成,其水平由調劑報酬點數決定:①調劑技術費是由按處方計算的調劑基本費、按調劑技術量計算的調劑費以及加算費組成;②藥學管理費包括對患者進行用藥指導的費用。