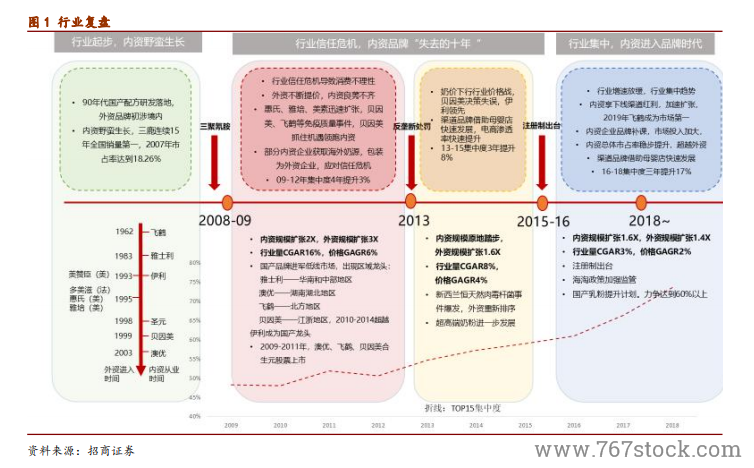

“失去的十年”是黑天鵝事件導致的歷史插曲。嬰配奶粉領域,08 年至今行業擴容 4X,過去十年是量價齊升的掘金圣地,但內資品牌卻受制信任危機,行業紅利更多的被外資收割。中國的傳統子女投入觀念和行業信任危機催化消費的不理性,加之外資企業普遍更傾向于利潤,(不同于一般食品行業規律)行業提價、高端化進程在相對分散的狀態下進行,高產業鏈加成吸引企業入局不斷,雜牌較多。但我們判斷,這一階段市場形態更像是一個重大黑天鵝事件導致的歷史插曲,而不是奶粉行業理應存在的狀態,拐點前后不是顛覆而是回歸。

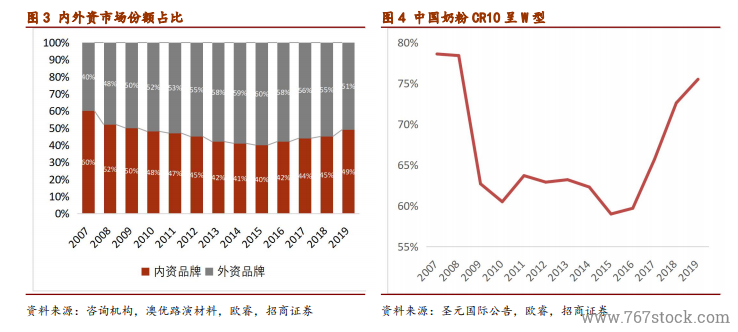

08 年之前內資奶粉占據主導,且市場集中度較高。我們看到,除了少部分舶來品,在絕大多數領域內資企業都占據主導。奶粉行業在 08 年重大歷史事前前夕,也是內資奶粉占據主體。國家統計局第十二屆全國市場銷量領先品牌信息發布會公布,2007 年三鹿奶粉市占率為 18.26%,連續 15 年居全國同行業銷量第一名,且比二三名高出 5.68%和 9.43%。三鹿在 2007 年的時候達到 100 億(新聞數據,按照常規口徑折算出廠口徑70 億左右),根據我們的測算,外資前九大龍頭合計出廠口徑尚不足 70 億,三鹿的龍頭地位當之無愧。根據圣元的公告,2007 年,CR10 占比達到 70%以上,市場集中度較高。

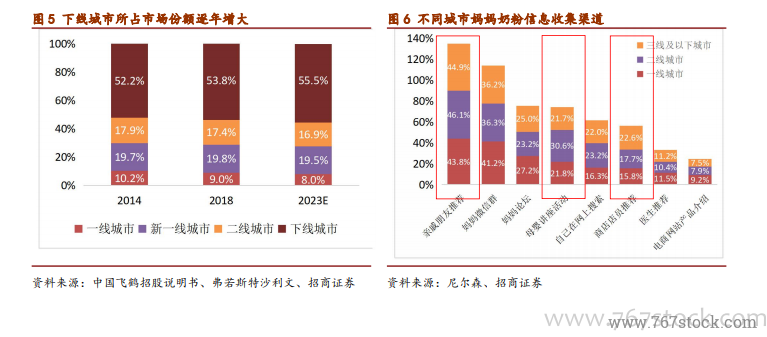

下線城市消費行為更依賴服務,但外資渠道服務能力較弱。外資主要是消費品的操作模式,靠品牌力,借助大型母嬰連鎖進行下沉(但大型連鎖門店有限),或者多層級批發商逐層下沉(價格體系梳理難度大,越低層越沒有利潤),同時外資的人才管理方法、統一薪酬體系等也較難支持大規模的終端服務人員,因此可控終端、渠道利潤水平、服務人員規模都難以支持其在下線市場的服務能力。此前外資企業也曾嘗試下沉,但到目前來看效果都不甚理想。