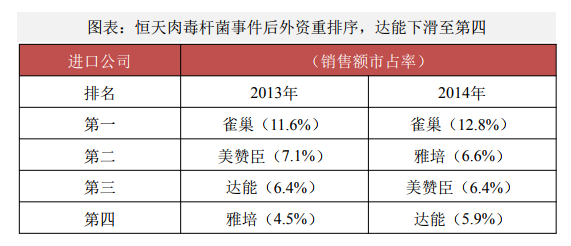

2013年新西蘭恒天然肉毒桿菌事件爆發,達能快速挽回市場,外資強化新一代超高端產品布局。2013年新西蘭恒天然肉毒桿菌事件爆發,是三聚氰胺之后的“地震級”事件。事件發生后,進口品牌重新排序:第1雀巢市占率繼續提升(2012年收購了惠氏,惠氏在2011年推出超高端啟賦,2014年啟賦收入翻倍接近50億);雅培排名上升到第二(超高端有機系列菁致Eleva 2014年銷售額超20億)。達能主品牌多美滋覆滅,排名滑落到第4。但后續達能通過歐洲乳源的新品牌快速挽回局面,并且抓住了電商紅利,上線高性價比的愛他美、優諾能。2014年前后,主打有機、A2概念的澳大利亞品牌貝拉米、A2把握了電商紅利。

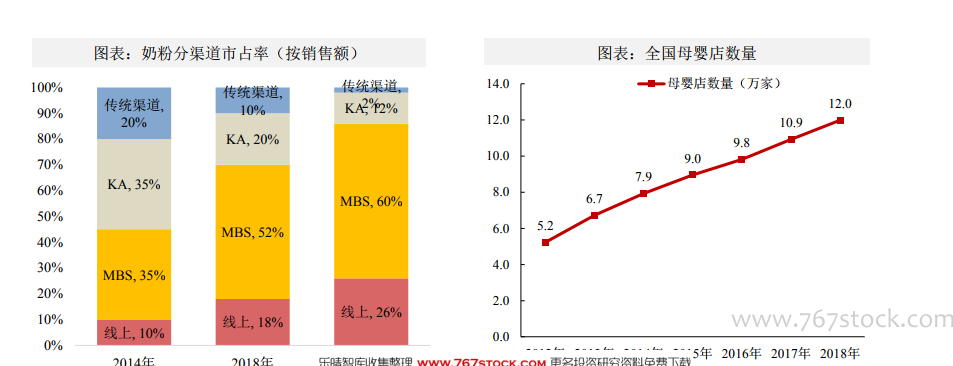

渠道格局劇烈變遷:母嬰店取代傳統KA,電商滲透率快速提升。奶粉早期最主要的流通渠道是KA,品牌常用“雙層經銷結構”:區代/省代+二級代理+終端門店,甚至投入大量導購到終端幫忙賣貨。2008年以后,母嬰店(MBS, mother baby store)快速崛起,部分品牌商開始設立母嬰事業部、開發專供產品,合生元甚至搭建了會員體系直接觸達消費者。2013年前后電商、海淘等渠道快速發展,進口品牌加大對線上渠道的投入。 Nielson數據顯示2018年末全國MBS近12萬家。

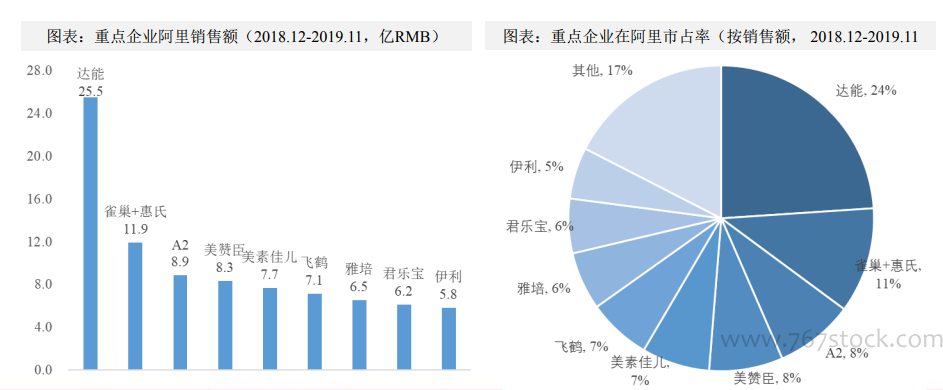

電商滲透率快速提升,線上品牌集中度高,主要為進口大牌和一線品牌。2013年以來電商、跨境等渠道快速發展,消費者主要來自一線城市,且進口品牌占比高。2018年配方奶粉在線上的銷售占比18%,阿里近12個月的奶粉銷售額約為250億元人民幣(2018.12-2019.11)。電商上的主力消費人群集中在一線城市,這類消費者的特點是對品牌的認知較為全面。品牌格局:線上銷量最好的品牌性價比更突出。外資集團優勢明顯:品牌勢能強,且多品牌運營。達能(愛他美、諾優能);雀巢(惠氏、啟賦、S26 )網紅新銳品牌在電商上快速成長:典型代表如A2、貝拉米、BUBS國產品牌中,定位高性價比的伊利、君樂寶在線上渠道具有優勢。