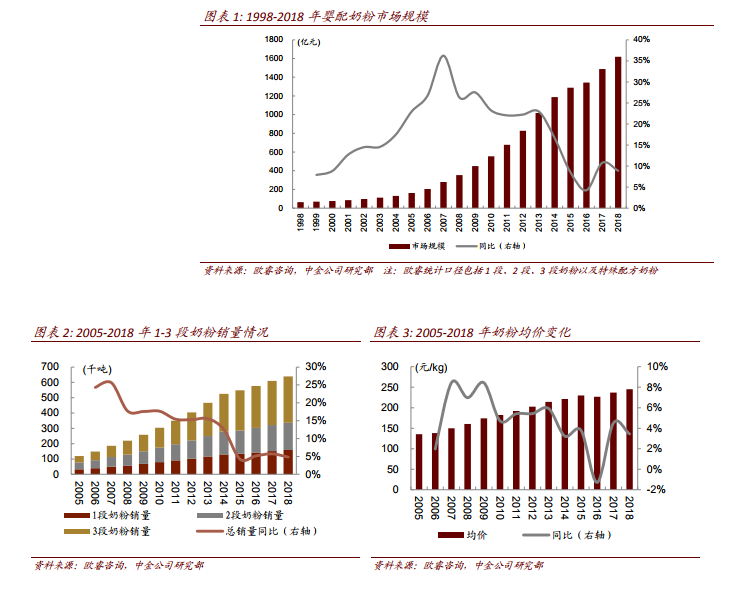

20 年間嬰配奶粉量價齊升,市場規模迅速擴張。根據歐睿數據,我國嬰幼兒配方奶粉市場規模由 1998 年 59 億元迅速增長到 2018 年 1,619 億元,CAGR 達 18.0%。分拆量價來看,2005-2018 年銷量 CAGR 達 13.8%,各段奶粉銷量 CAGR 均在 10%以上,保持同步高速增長,量增對市場擴大影響顯著;均價提升約 100 元/kg,年均提價幅度在 4%左右。

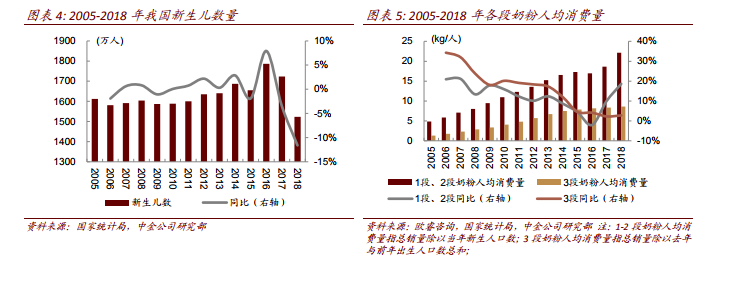

均價平穩上漲,銷量增長具備階段性特征。在均價基本穩步提升的同時,嬰配奶粉銷量經歷了明顯的增速換擋。1、2 段奶粉的消費群體主要是 0-1 歲的嬰兒,該群體數量基本等同于當年新生人口數,3 段奶粉消費群體主要是 1-3 歲幼兒,該群體數量基本等同于當年前兩年出生的人口總和。長期執行計劃生育政策下新生兒數量趨于穩定(近兩年開始下滑),人均消費量的變動趨勢與銷量和市場規模趨勢基本相同。中國嬰配奶粉行業的發展歷程具有階段性特征。

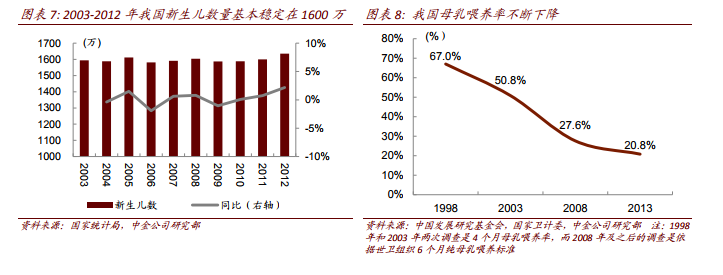

母乳喂養率下降大幅提升 1-2 段嬰配奶粉人均消費量,3 段奶粉消費量亦隨飲食占比提升不斷增加。2008 年《中國全國衛生服務調查研究》顯示我國 0-6 月齡兒童純母乳喂養率為 27.6%,較 1998 年的 67%下降了近 40%。純母乳喂養率持續下降使作為主要替代品的1、2 段奶粉人均消費量明顯提升。同時隨大眾科學意識的提升和高營養配方產品的不斷問世,3 段奶粉占據幼兒飲食比例逐漸上升,單個幼兒 3 段奶粉年均消費量不斷提升。在 2008 年之前,3 段奶粉銷量保持 30%以上增速,快于 1-2 段奶粉。