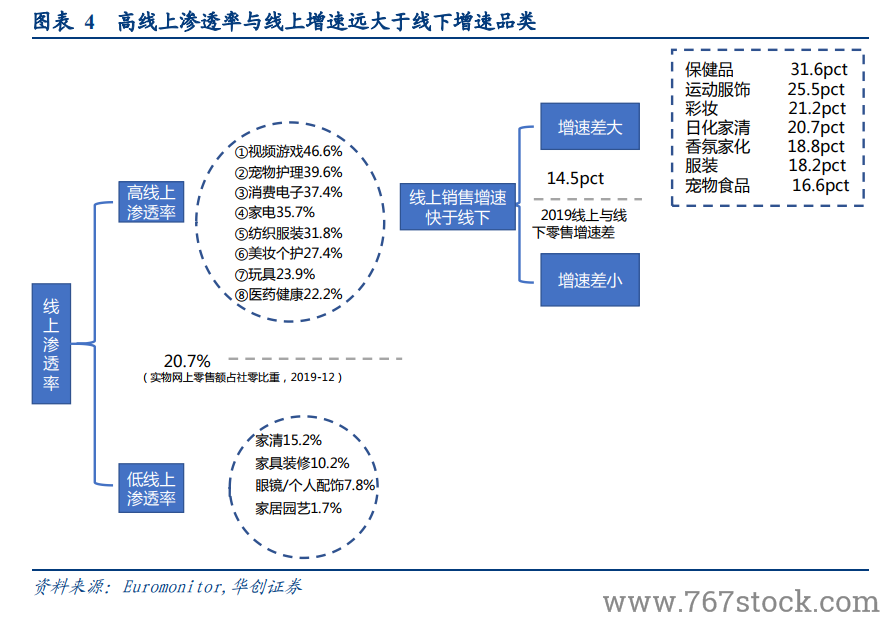

線上品牌流通結構更扁平,低價高質產品成交率高。電商品牌的銷售渠道多分為 B2C 直營(天貓旗艦店)、B2B入倉模式(貓超、京東自營、唯品會)和 B2B 代銷/分銷。三只松鼠的線上自營收入占比 67%,御泥坊線上自營渠道占比營收 50%,對比以線下為重的休閑食品,伊份線上自營占比 13%,康師傅線上銷售占比 1%,傳統護膚品品牌丸美 2019Q1-Q3 線上自營占比 20%。更扁平的流通結構,更短的鏈條,更廣泛的地域覆蓋,更高效的撮合成交,使得低價優質成為可能。

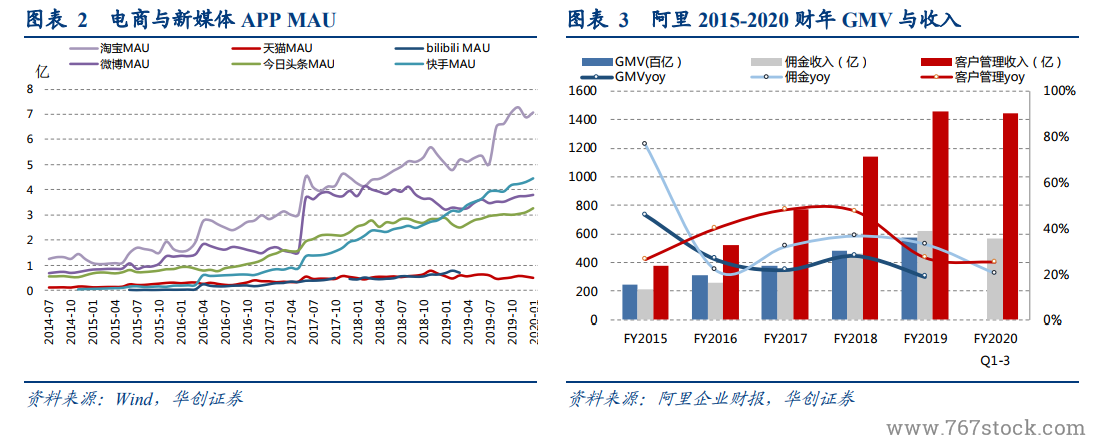

電商崛起后,線上品牌現狀是媒體分散、渠道集中。淘品牌的黃金歲月里,電商品牌面對的是媒體集中(流量來自淘系)、渠道集中(成交在淘系);2018 之后,互聯網用戶時常幾無增長,頭條系崛起,流量增量來自站外。媒體變得分散——流媒體平臺 DAU 與平均使用時長高于電商平臺,根據極光大數據,抖音 DAU 超 4 億,快手 DAU超 3 億,淘寶 DAU 約 2.9 億。

渠道集中,則傭金提升速度快;媒體集中,則客戶管理費率(買流量)提升快。2015 年后,受益于 take rate 提升,阿里的傭金收入和客戶管理收入全面高于 GMV 增長。2015-2018 年阿里客戶管理收入的年復合增長率高達 50%,而后逐漸下行;根據阿里 2019Q4 財報,客戶管理收入同比增長為 23%,買流量日益昂貴,電商平臺的客戶管理費用攀升。