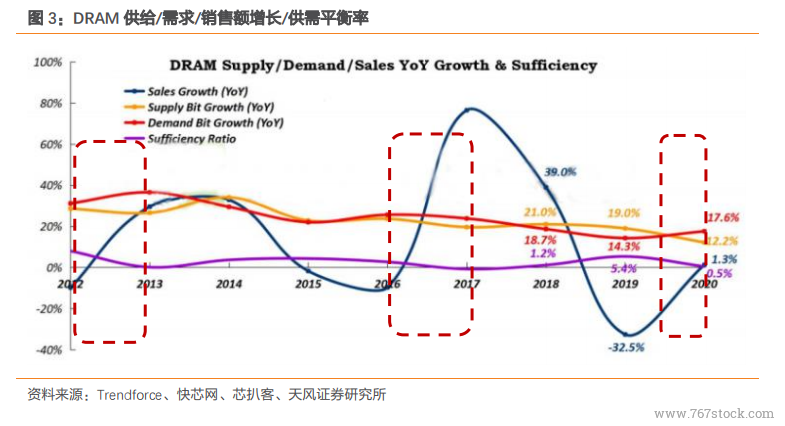

從供給端資本支出上看,由于新的和非常復雜的 DRAM 技術需要更多的晶圓廠設備和更多的晶圓廠空間來容納這些設備,三星、SK Hynix 和 Micron 三大 DRAM 供應商普遍認為,未來幾年DRAM比特容量將以每年約20%的速度增長。美光估計,將DRAM位容量從2015年的 80 億美元增加到 2018 年的 180 億美元所需的行業資本支出增加了 20%以上。2016年的實際 DRAM 支出略低于比特容量增長 20%所需的支出,約等于 2017 年所需的支出。然而,在 2018 年,針對 DRAM 市場的資本支出達到了 237 億美元,比按 DRAM 比特量增長 20%計算的 180 億美元高出 32%。2018 年 DRAM 比特量僅增長 13%,預計 2019年將增長 17%。資本支出過多通常會導致產能過剩和隨后的定價疲軟,這一狀況因經濟疲軟和終端用戶需求疲軟而加劇。由于三星、SK Hynix 和 Micron 去年在升級/增加 DRAM容量方面投入了大量資金,而且經濟和貿易的不確定性繼續滲透全球市場,IC Insights 認為 DRAM 產能和隨后的定價疲軟將持續到 2019 年年底。預計 2019 年 DRAM 資本支出的實際規模將低于保持 20%比特容量增長所需的規模。這可以抵消 2018 年的超支,并有助于 2020 年 DRAM 市場恢復供需平衡。

從整體供需狀況來看,在歷經近五個季度的庫存調整,2019 年第四季 DRAM 市場仍處于微幅供過于求。由于之前 1X 納米制程因為有退貨狀況,大量不良品以低價轉銷現貨市場,導致現貨價格走勢格外疲弱。雖然退貨狀況仍在,但因為模組廠以及在渠道的經銷商開始愿意增加庫存準備,使得這些不良品數量有效的消耗,帶動現貨價格開始上調。加上三星跳電事件的影響,PC OEM 廠已做好 DRAM 即將漲價的可能,當前都以建立更佳的庫存水位為目標,因此在采購上愿意接受持平或更高的模組合約價格;若原廠能夠在第一季增加供貨量,買方甚至愿意接受更高的價格,以確保安全的庫存水位。之前在中美貿易關稅的不確定性下,大部分銷往美國的筆電都趕在 2019 年第四季出貨,導致 2020 年第一季的出貨較為疲弱。因此預計到 2020 年第一季時,標準型內存、利基型內存與行動式內存價格預估仍較前一季小幅下跌,但服務器內存有機會率先領漲,帶動整體 DRAM 平均銷售單價較前一季持平。

需求端,NAND Flash 2017 年全年市場需求約為 1620 億 GB 當量。NAND Flash 市場主要是高端智能型手機容量翻倍和 SSD 需求強勁,SSD 和智能手機市場 NAND Flash 需求的增長已經彌補了其他消費類電子市場需求的相對平淡。2017 年全球智能型手機出貨 14.9 億臺,蘋果 iPhone 8/8 Plus/X 三款機型僅提供 64GB 和 256GB 兩種容量,若按照 6:4 比例,平均容量高達 140GB,而且三星 Galaxy S8、華為 P10/Mate 10、OPPO、VIVO 等旗艦機紛紛以 64GB 和 128GB 為主打容量,再加上平板、車載、智能盒子等市場需求,2017 年eMMC/eMCP 等嵌入式產品消耗了 42%的 NAND Flash 產能。SSD 市場,數據中心、服務器等領域對數據分析、處理、響應速度的要求不斷提高,谷歌、Facebook、百度、阿里巴巴、騰訊、華為等對 SSD 需求強勁。在 NAND Flash 市場缺貨的時期,三星基于先進的 64層 3D NAND 優先供貨給高利潤且數據存儲量較大的企業級 SSD 客戶,英特爾基于 32 層3D NAND以及3D Xpoint技術滿足大數據存儲需求,2017年全球企業級SSD市場出貨2200萬臺,平均容量需求達到 1.5TB,對 NAND Flash 產能消耗量較大。消費類市場,超極本、二合一等輕薄筆記本對 SSD 搭載率不斷增加,2017 年消費類市場 SSD 出貨 1.35 億臺,再加上工業、金融、車載等領域 SSD 需求,全球 SSD 共消耗了 42%的 NAND Flash 產能。