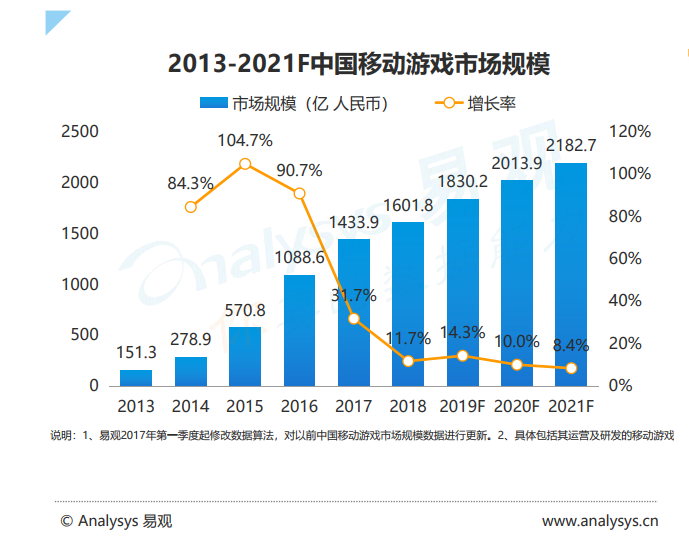

市場:中國移動游戲市場已經進入綜合能力競爭時代。Analysys易觀數據顯示,2018年中國移動游戲市場規模為1601.8億元人民幣,增長率為11.7%,預計20121年將達2182.7億元人民幣,增長率為8.4%。l2018年移動游戲增速放緩是政策、資本、行業等諸多因素共同影響下的結果。同時,這也意味著,2018年移動游戲市場已經完成一輪洗牌,過度依賴流量思維和缺乏產品研運能力的發行商逐漸遠離主流市場。移動游戲市場將會在2019年迎來一定的增速回升,并逐漸進入穩定增長階段。而隨著市場趨于成熟,對于發行商的考驗也將逐漸升級:用戶的游戲經驗不斷增長,也將有了更多的精品選擇,發行商必須擁有研發和獲取精品產品的能力,并必須擁有足夠的資源和經驗將產品呈現給更多的用戶,最重要的是具備長線運營和服務能力。換而言之,在趨于成熟? Analysys 易觀 www.analysys.cn 的市場中,市場競爭將全面考驗綜合能力。

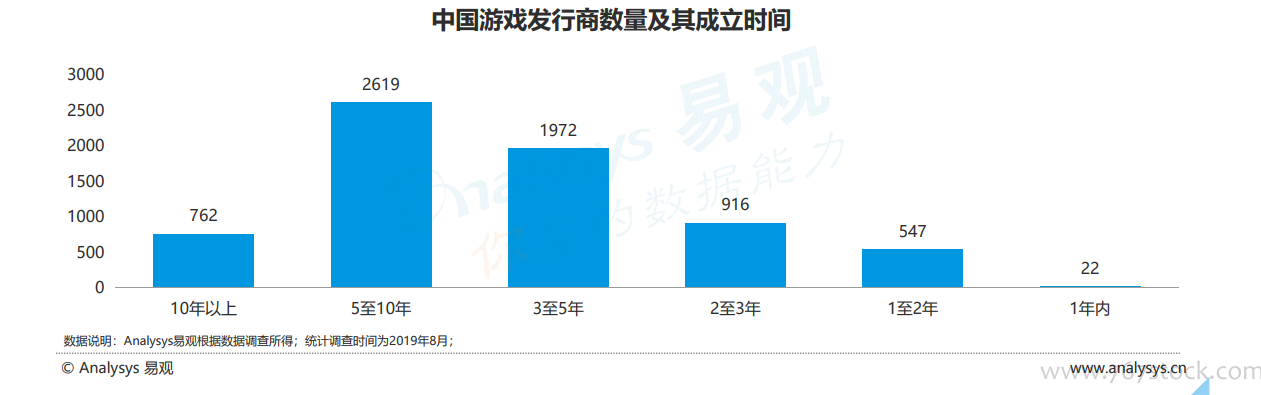

發行商大多成長于移動游戲發展初期,近一年僅新成立22家。Analysys易觀數據顯示,中國有近七千家擁有游戲發行業務的發行商,其中,絕大部分成立歷史為3到10年,即2009年之后的移動游戲發展初期。這說明移動游戲極大地促進了中國網絡游戲產業的發展和繁榮,也是大部分發行商的主營業務。而近一年內新成立的發行商僅有22家,大多與H5/小游戲相關。相比1到2年間的超過500家有極大幅度的下降,說明在行業洗牌期,游戲發行創業的門檻正在不斷提高,只有具備充足的行業經驗及背景的團隊才能以發行自研產品的形式進行小規模創業。

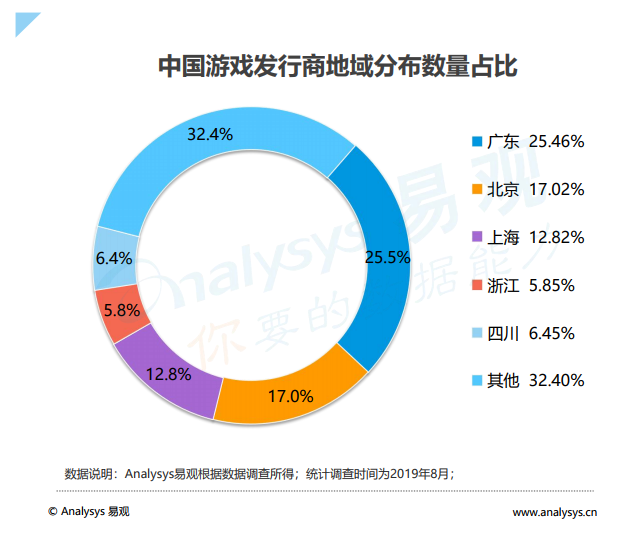

依托廣深兩大重鎮,廣東坐穩游戲發行第一大省。Analysys易觀數據顯示,廣東是擁有最多游戲發行商的省份,數量占比為25.46%,比排名第二的北京高出8.44%。相較于高度集中的市場份額,發行商的數量分布集中度相對較低,這不僅是因為以浙江、四川、江蘇為代表的“游戲二線省份”擁有較多的中等規模發行商,還因為在地方棋牌發展的過程中,全國各地均誕生了大量的小型發行商,例如,僅2017年獲地方棋牌版號的發行商就超過了450家,除上述省份外,還分布在湖南、湖北及東北等地。雖然一線城市擁有人才優勢,但隨著市場成熟化和非一線城市的發展,游戲發行商對于區域集聚的需求將逐漸下降,非一線城市的地方扶持和優惠政策有望吸引更多的游戲發行商。同時,區域分布的分散化,能夠給到從業者更好的選擇空間。