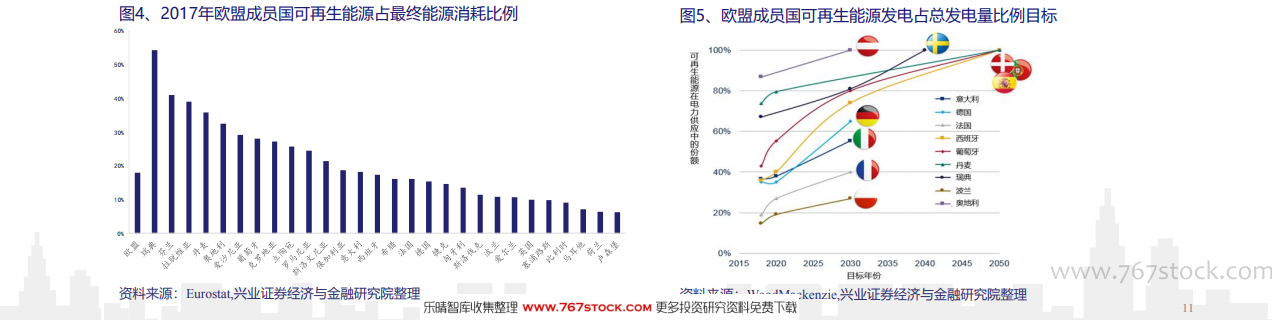

歐盟第一大政策為可再生能源目標(RE目標),其作為約束托底光伏發電量比例:歐盟可再生能源2020目標:2020年歐盟整體可再生能源在全部能源消費占比達20%,且成員國根據各國國情設立特定的強制性2020可再生能源目標。歐盟可再生能源2030目標:2030年歐盟整體可再生能源在全部能源消費占比達32%,該目標僅在歐盟層面上具有約束力,對成員國沒有強制性可再生能源比例目標的要求。截止2017年,歐盟可再生能源比例已超過17.5%,歐盟28個成員國中,11個成員國已實現2020目標。

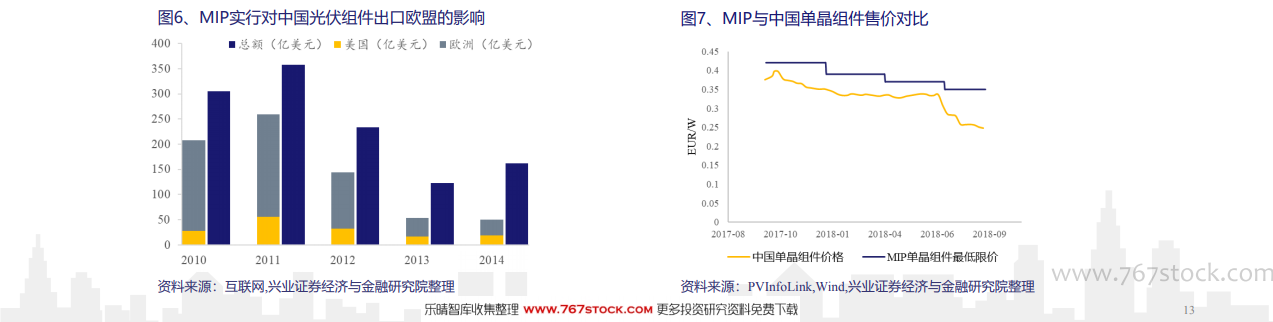

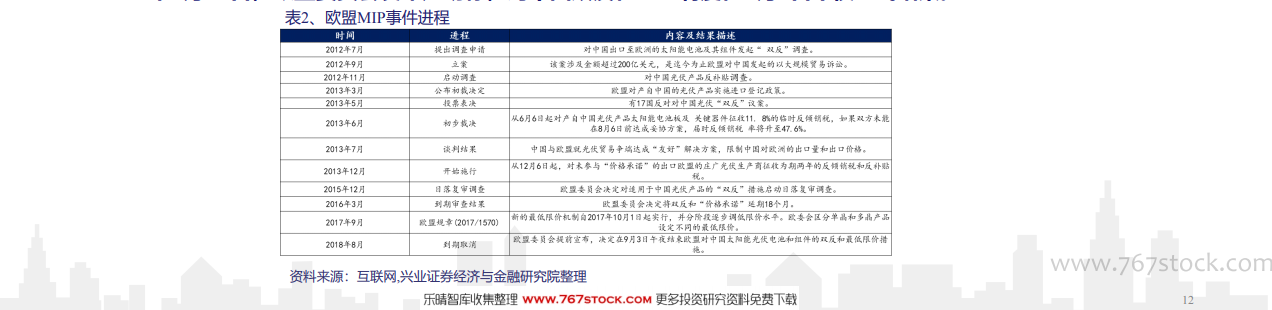

歐盟第二大光伏政策為貿易政策,2013年起歐洲對中國產品進行雙反和MIP,并于2018年取消。其主要影響歐洲市場組件可得性:2013年12月起,歐盟開始對中國對光伏電池和組件征收的反傾銷和反補貼措施(“雙反”),時限為期兩年。經過中歐雙方協商,達成“最低價格承諾協議”,即簽署該協議的中國光伏企業需以高于最低進口價格(MinimumImport Price,MIP) 向歐盟銷售光伏電池和組件,以免除將向歐盟繳納雙反關稅。同時,協議還規定了每年出口歐洲的中國光伏產品限額,超額部分仍需繳納雙反關稅。2018年8月31日,歐盟委員會發布聲明稱,對中國雙反和MIP制度在9月3日午夜正式結束。

MIP制度既抑制歐洲需求,又影響中國組件出口規模:MIP致使中國光伏組件出口規模下降。歐盟對光伏產品貿易的限制也對中國光伏企業的出口造成了影響,2013-2017年,我國光伏組件出口歐盟數量由5.39GW下降至1.16GW,降幅78.5%。MIP致使歐洲裝機成本上升,抑制需求。自2017年10月起,MIP水平隨時間逐漸下調,以期適應光伏市場價格動態變化。然而限價期間,中國大陸光伏組件在歐洲以外市場的實際售價明顯低于MIP,以保護歐洲本土光伏制造企業為目的的MIP顯著抬高了其光伏安裝成本,抑制了需求。