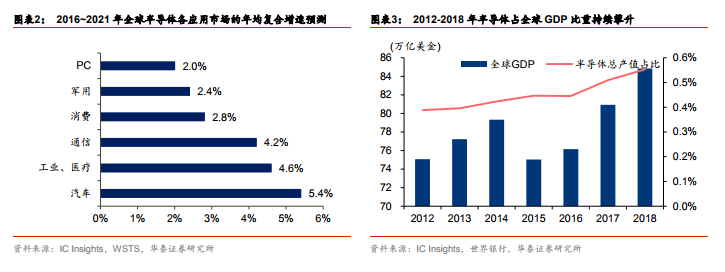

?由于集成電路的下游應用市場在各類終端智能化、聯網化的過程中不斷拓展,故集成電路產業與經濟總量增速的關聯度日益緊密,增長的穩健性加強、周期性波動趨弱。根據世界銀行及 IC Insights 數據計算得到,2012-2018 年間全球半導體產值占全球 GDP 的比重由0.39%持續攀升至 0.55%,根據 SEMI 測算,在 2000-2009 年間、2010-2017 年間全球GDP 增速與集成電路產業增速的相關系數由 0.63 提升至 0.88,預計 2018-2023 年間將達到 0.95。

現在全球半導體行業處于 2015 年以來的新一輪景氣周期的震蕩下行階段。根據 Wind 消息,臺積電 CEO 魏哲家在 2019 年 Q2 業績披露會上預計下半年業務將大幅強于上半年;3 納米工藝研發進展良好。根據 Wind 數據顯示,2019 年 Q1 全球半導體銷售額大幅下滑,但是 2019 年以來,費城半導體指數屢創歷史新高。9 月 12 日,達歷史最高點 1625.16點,也代表了投資者對未來 5G、AI 等新增需求的樂觀態度。我們預期 2019 年底將走出周期底部。

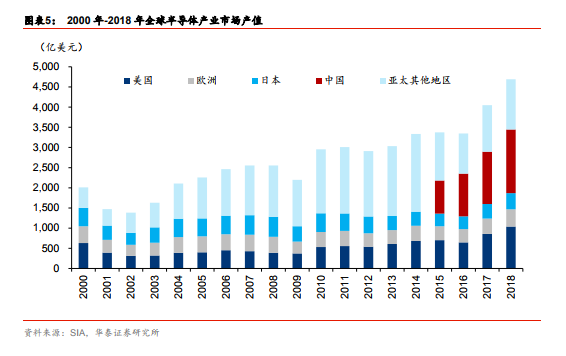

放眼國內市場,中國集成電路產業規模高速增長。根據半導體行業協會數據,2007 年到2018 年,中國集成電路產業規模保持高速增長態勢,年均復合增長率為 15.8%,遠遠高于全球半導體市場 6.8%的增長率,2018 年半導體市場規模達 1582 億美元,全球占比達33.72%。與此同時,隨著《國家集成電路產業發展推進綱要》的出臺和大基金的落地,以及國家生產力布局重大項目的投產,我國集成電路產業將迎來未來發展的黃金時期。