半導體在照明、顯示、能源、IC 的應用構成泛半導體行業。半導體(semiconductor)是指常溫下導電性介于道題和絕緣體之間的材料,半導體最大的特點是導電性可控,這無論在科技上還是經濟上都有巨大的應用。目前生活中幾乎所有的電子產品都和半導體有著密切的聯系,可以說半導體是支撐整個電子產業的基本元素,離開了半導體,就沒有現在的信息社會。

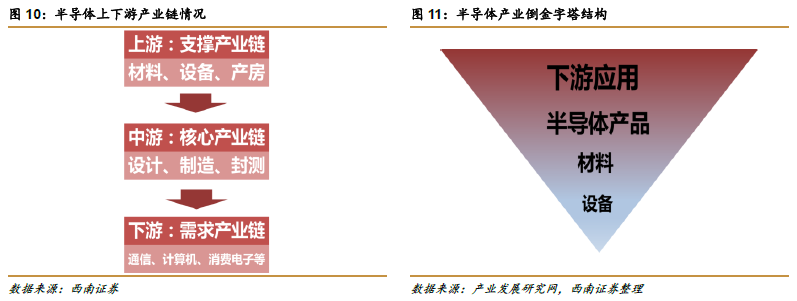

泛半導體上下游產業鏈:材料、設備行業集中,下游應用分散。半導體產業鏈上下游細分很明顯,上游是支撐產業鏈,主要包含半導體原材料的生產、加工設備的制造以及廠房的修建等,中游為半導體加工的核心,主要分為IC 設計、晶圓加工、芯片封層等環節,下游為半導體產品在各個行業的應用。半導體上游以及中游的晶圓加工環節都是技術密集型和資本密集型產業,行業集中度也是最高的。

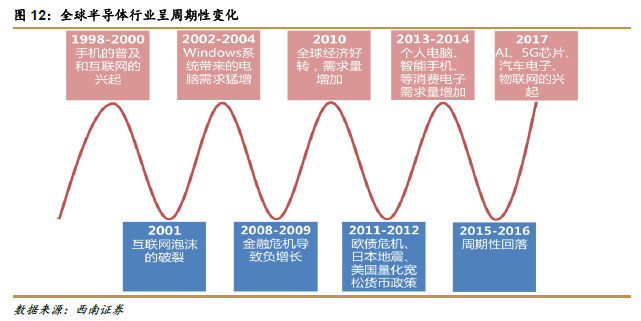

泛半導體行業景氣上行,迎來半導體設備投資熱潮。全球半導體行業市場呈周期性波動,從2017 年開始進入新一輪景氣周期。自1998 年手機的普及和互聯網的興起,全球半導體行業走勢不斷上升,2000 年增長38.3%,然而在2001 年由于互聯網投機泡沫破滅導致半導體行業迅速下滑32%,整個科技行業陷入低谷;2002 年微軟公司推出的Windows XP 系統贏得廣泛的市場,電腦換機率大幅提升,全球半導體行業迎來新的上升周期,2008 年的金融危機再一次導致半導體行業需求下降;2010 年金融危機結束,全球經濟好轉,隨之半導體行業呈現景氣上升形式,2011-2012 年歐債危機、日本地震、美國量化寬松貨幣政策使得電子消費品需求量下滑;2013-2014 個人電腦、智能手機等消費電子需求量猛增,2015-2016 半導體行業又呈現周期性回落,2017 年,人工智能的火熱、5G 芯片的推出、汽車電子的需求、物聯網的興起給全球半導體行業注入新的生命力,半導體市場逐漸回暖,進入新一輪景氣周期。

上游設備商:美、日、荷三國鼎立,國產設備奮起直追。半導體設備行業技術要求極高,從全球的角度來看,目前半導體設備領域還是被美日荷三個國家的巨頭把持著。美國的應用材料、Lam Research、KLA-Tencor 等在離子刻蝕設備、離子注入機、薄膜沉積、檢測設備等方面有著絕對優勢,日本的東京電子、尼康等企業在光刻機、單晶圓沉積設備,清晰設備、涂膠顯影、退火、氧化設備方面也有很強的競爭優勢,而荷蘭的阿斯麥在高端光刻機領域有著壟斷性優勢。上述美、日、荷六個企業占據了半導體裝備市場的80%以上,是半導體裝備領域的巨頭。

應用材料:全球最大的半導體設備供應商。應用材料公司成立于1967 年,是全球最大的半導體、顯示屏生產設備和芯片制造技術服務企業。在過去的40 多年里,應用材料不斷收購Opal Technologies、Orbot Instruments、Oramir Semiconductor Equipment Ltd.、Etec Systems, Inc.、Baccini、Semitool Inc.、VarianSemiconductor 等知名公司,擴大公司的規模和主營業務,目前公司所涉及的領域涵蓋半導體、顯示屏、太陽能、柔性電子設備等領域,所提供的技術、服務、軟件遍布全球知名的半導體企業。應用材料自1984 年進入中國以來,一直在中國半導體設備市場占據重要位置,2009 年,應用材料公司在中國陜西西安開設了全球最大的太陽能技術中心。