消費力提升,單品業務助定制企業跑贏行業。地產增速放緩,整體家具制造業企業的增速區間進入 10%-20%的區間。但在地產大周期之下,居民收入和消費能力的提升形成個性化和定制化的需求,推動定制業務的快速普及。以定制櫥柜或定制衣柜為代表的單品業務,幫助定制家居企業快速累積規模,跑出超過整體的增速。

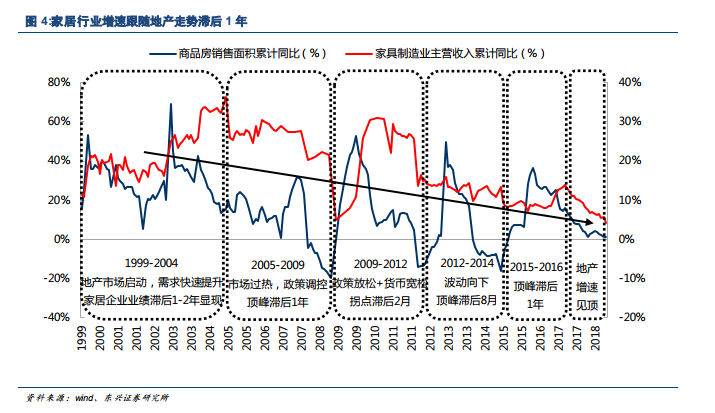

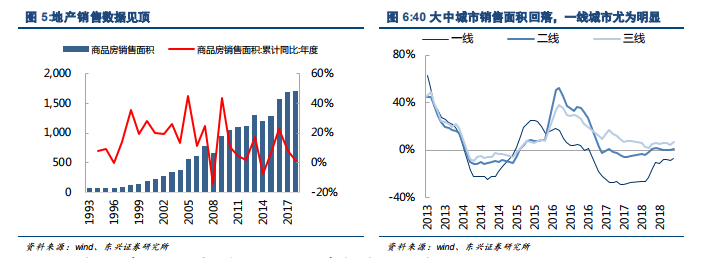

地產增速見頂,中樞下移。經歷四輪收緊政策調控后,地產銷售增速明顯下滑,一二線城市表現最為明顯。2016 年商品房銷售面積同比增長 22.36%,2017 年、2018 年增速分別降至 5.27%和 2.17%。地產增速中樞逐步下移,宏觀經濟邁入新常態,新舊需求雙殺下家居行業的業績也應聲回落至 10%以下,18 年定制家居板塊整體業績承壓,走下 30+的臺階。長期來看,在人口結構轉型及“房住不炒”的政策導向下,地產銷量增速或已到達歷史頂峰。普漲高增的火爆市場短時間內也難以重現。對于整個后周期板塊,也將告別大量新增需求帶來的擴張時代。低增速的時代,家居行業也將逐步從增量邏輯轉向“低增速、穩增長”的存量競爭模式。

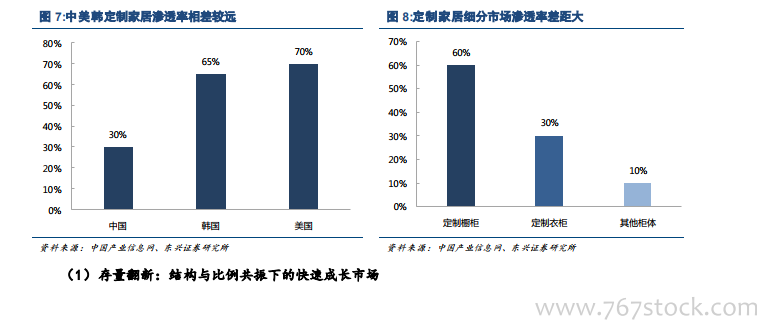

增速放緩并不等于總體規模已經飽和,翻新市場滲透率的提升將成為未來的主要驅動力。城鎮化的進程延續,中國家居市場仍有一定的增量空間。但從整體來看,人均收入水平提升帶來的品質化、品牌化消費導向使得對定制類產品的需求不斷提升,無論是在新房或存量房市場,定制家居都已逐漸成為主流選項。當前國內定制家居滲透率約為 30%,對比美韓等成熟市場 60%-70%的水平,仍處于滲透率提升的周期初期,未來仍有很大空間。而從細分品類的滲透率來看,定制櫥柜(62%)>定制衣柜(35%)>其他柜體(不足 10%),細分市場之間差異巨大,增長潛力不一。