家電的需求紅利一方面來自于地產大周期的持續拉動。自 2000 年以來,中國城鎮化率從不足 35%大幅提升至 2018 的 58%,住宅商品房面積從 1.5億平方米增長到 2017 年的 14.5 億平方米,銷售套數(一手房)從兩三百萬套/年提升至超過 1300 萬套/年。房地產的大發展也帶動著后周期消費產業的欣欣向榮,家電作為典型的地產后周期消費品,近 20 年也顯著受益于城鎮化與地產銷量的持續增長。

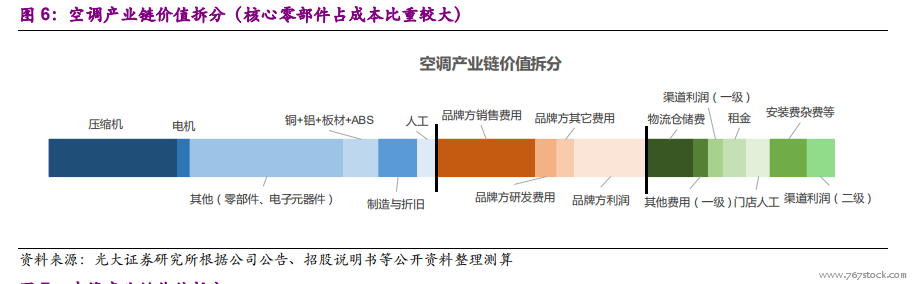

為什么白電能形成消費品領域罕見的優良競爭格局?最本質的原因離不開產品本身的屬性及產業鏈的特征:白電屬于典型的標品制造業,又以功能屬性驅動購買,同樣品質的情況下,價格(成本)非常重要。從成本拆分來看,空冰洗的產品制造成本占整體價值的 50~55%,成本加價率在 2 倍以內,在消費品中屬于制造成本占比較高的品類。

反觀美國市場,由于城鎮化率較高,家電連鎖成為家電零售核心渠道,品牌商話語權受到壓制。由于美國在很早就完成了城鎮化進程,全國交通便捷,家電連鎖順勢得到快速發展。2000 年美國前五大家電零售商整體市占率超過 80%,渠道集中度極高。到 2010 年,前五大家電零售商 Sears、Lowe’s、Home Depot、Best Buy、Walmart 份額攀升至 85%,集中度進一步提升。并且,家電連鎖商的自有品牌家電,在美國家電品牌份額中,普遍能達到前三。零售商強大的話語權,導致無論在價格談判還是結款模式及賬期上,品牌商的利益都受到了壓制,導致北美家電制造商即便坐擁良好競爭格局,盈利能力也普遍低于國內龍頭公司。