成本學習曲線:后來者有強學習效應。成本曲線表現為成本隨著業務量增加而逐步下降,同時不同快遞公司表現出不同的成本曲線。比如突破 50 億件時,申通在 2018 年,單票成本 1.59 元,圓通在 2017 年,單票成本 1.92 元,韻達在 17 年后單票約1.4 元,中通在 16 年后,對應單票約 1.32 元。

業務量增速回升,但業務量差距擴大,單票降幅的規模效應中后來者不具備優勢。因領先者業務量的規模更大,在同樣業務量增速情況下,實際業務量的差距是在擴大,如 2019 年韻達領先圓通、申通件量的絕對值有所變大。

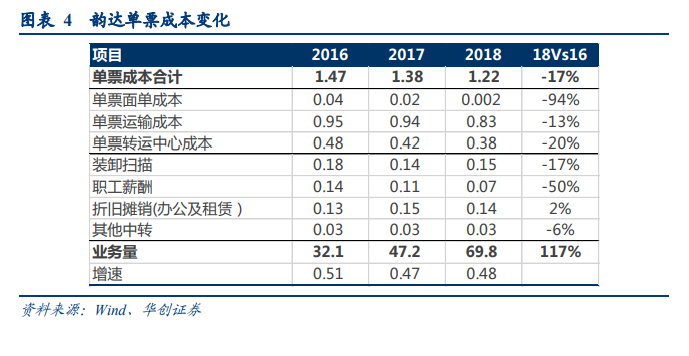

運輸成本與中通差距未來有望縮小。2016 年中通單票運輸成本 0.83 元,韻達為 0.95 元,而到 18 年中通與韻達單票運輸成本分別為 0.68 與 0.83 元,差距主要在于韻達業務量的區域分布不如中通均衡,導致裝載率尚不如中通。但看未來,在降成本大背景下,公路貨運將受益,運輸成本中的外包部分成本有望下降。根據 2018 韻達披露的應付運費余額 14.7 億,假設平均 4-6 月賬期,而總運輸成本 58 億,則外包預計 50%-70%,平均值高于中通。過往由于快遞行業業務量季節性波動大,旺季產能中固定部分增加受到約束,否則在來年淡季容易虧損。