全球珠寶市場格局:區域特征明顯,趨勢趨同。全球珠寶市場規模逾 3000 億美元,在 2010-2014 年間基本保持了 6%以上平穩增速,但自 2015 年以來出現了較大的負增長。全球珠寶首飾行業主要存在四類競爭者:國際珠寶專業品牌商、多品牌奢侈品運營商、區域性珠寶零售商、中低端珠寶制造商;其品牌價值和行業影響力逐級減弱。各地珠寶市場分散,區域特征明顯,但行業總體趨勢相同。

各地珠寶市場分散,區域特征明顯。全球各區域珠寶市場均分為全球性高端品牌、本地中端品牌、低端雜牌三個梯隊。據 IBISWorld 統計,美國珠寶行業內珠寶零售店以小品牌為主,全美總零售店數量為 64821 家,近 5 年數量 CAGR為 1.3%。其中 Signet Jewelers、Tiffany & Co.和 Berkshire Hathaway 占專業珠寶市場前三份額,分別為 15.2%、3.7%和 2.1%。目前,我國珠寶首飾市場已形成境內品牌、香港品牌、國外品牌珠寶企業三足鼎立的競爭局面。其中,高端市場主要被 Tiffany、Cartier、Bvlgari 等國際知名珠寶首飾品牌壟斷。中高端市場、即大眾市場競爭激烈,主要有傳統港資品牌周大福、周生生、六福珠寶等和境內品牌周大生、老鳳祥、明牌珠寶、潮宏基等。我國黃金珠寶企業龍頭集聚效應持續加強,主要體現在龍頭加速展店方面。目前門店總數超過 3000 家的企業共計三個,分別為周大生、周大福、老鳳祥;與第二梯隊的企業差距愈加明顯,非上市公司中,周六福的門店總數也據稱超過 2200 個。

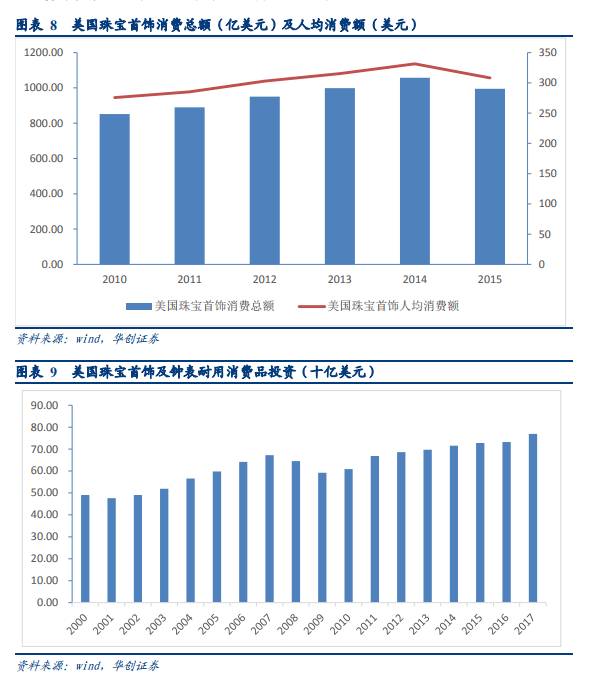

美國市場規模近 800 億美元,市場分散。2010-2014 年間美國的珠寶首飾消費需求無論是總額還是人均額都不斷攀升,2015 年行業遇冷,消費需求出現拐點。而投資需求自 2009 年起大體維持穩定增長,2017 年已達 769 億美元。美國珠寶市場集中度較低,2015 年 CR5 僅 16.4%。2008-2015 年間美國珠寶行業集中度持續提升,品牌形象低、規模小、經營不善的小珠寶品牌逐步被擠出行業。