以 2018 年 6 月國產激光器龍頭銳科激光創業板上市為標志,激光產業鏈相關公司迎來批量上市的機遇期。經我們粗略統計,光峰科技、帝爾激光、創鑫激光、杰普特、鉑力特、柏楚電子等激光產業鏈公司即將登陸創業板或科創板。未來幾年,聯贏激光、長光華芯、華日激光等也有上市潛力。我們認為,激光產業鏈公司批量上市一定程度上代表了機加工到光加工時代的一次產業升級趨勢。激光與工業機器人具有類似的泛自動化行業屬性,一是符合智能制造、替代人工、提高生產效率的產業升級方向,二是下游應用領域基本重疊,三是依靠核心器件降價打開市場容量,重要的區別在于激光核心部件的國產化速度較工業機器人進展更快,產業鏈有能力完成國內閉環。

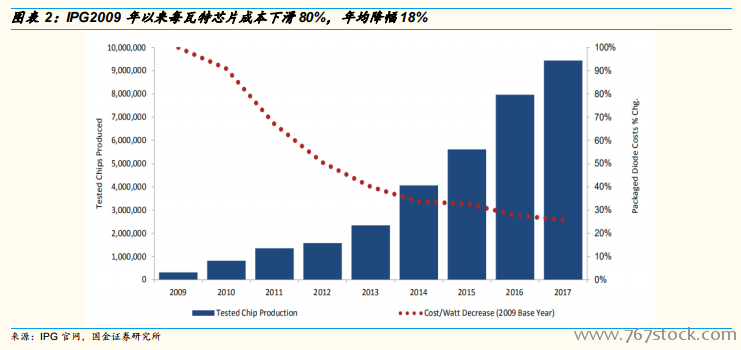

激光器自身降價與進口替代兩大趨勢疊加加速下游應用推廣。(1)降價:激光器核心器件符合類摩爾定律屬性,每年保持一定價格降幅,同時性能有所提升。IPG2009 年以來每瓦特的芯片成本下降了 80%,年均降幅 18%;(2)進口替代:以銳科激光、創鑫激光為代表的國產激光器廠商正在逐步替代 IPG 在中國區的市場份額。銳科激光的市場份額由 2017 年的 12%提升至 2018 年的 17%,同期 IPG 份額由 52%降至 49%。

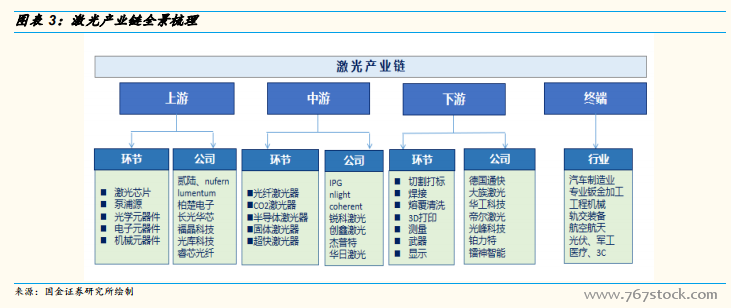

激光產業鏈從上游-中游-下游-終端可分為四大環節:(1)上游為核心器件,包括激光芯片、泵浦源、特種光纖、晶體材料、光學元器件、電子元器件、機械元器件、激光控制系統;(2)中游包括激光器,包括光纖激光器、二氧化碳激光器、其他固體激光器等;(3)下游包括激光切割、激光打標、激光焊接、激光清洗、激光熔覆、激光 3D 打印、激光顯示、激光測量、激光武器、激光美容醫療等;(4)終端客戶包括汽車制造業、3C電子、專業鈑金加工、航空航天、光伏、船舶重工、工程機械、軍工集團等。