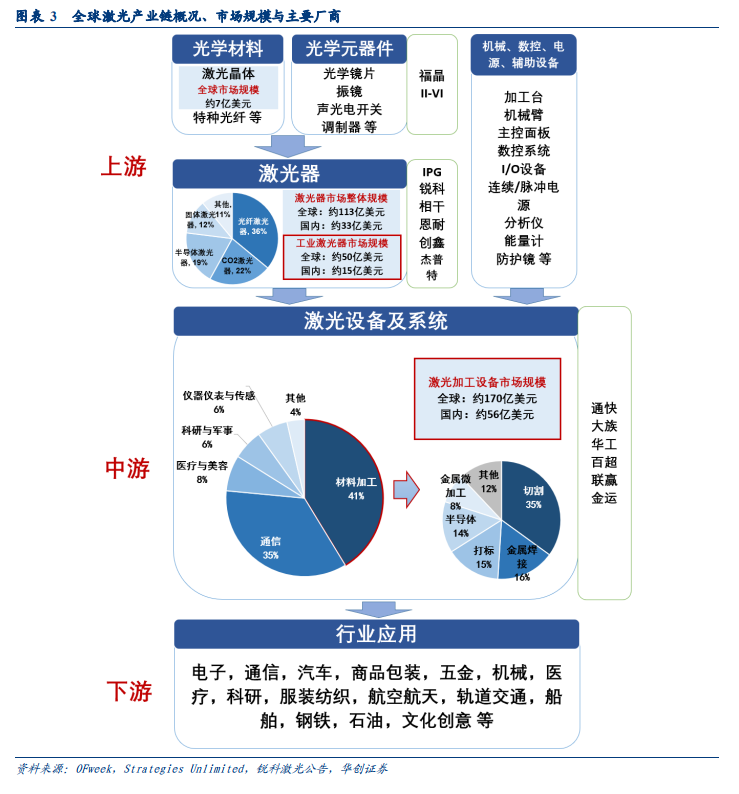

激光產業鏈概況:融光機電為一體,下游需求廣泛而分散。行業上游為激光器及其所需的光學材料、光學元器件等,決定了激光設備的性能與成本。激光晶體及光學元器件市場發展平穩,福晶科技為激光晶體龍頭,II-VI 是領先的光學器件廠商。激光器市場競爭激烈,國外以 IPG、相干為代表的廠商占據了較大份額,尤其在高端領域;國內以銳科激光為代表的廠商近兩年發展迅速。激光加工設備的代表廠商有通快、大族激光、華工科技等。行業下游應用廣泛而分散,涉及電子制造、工業加工、通信、醫療美容、科研、服裝紡織、軍事、航空航天、軌道交通及船舶制造,儀器儀表等領域。

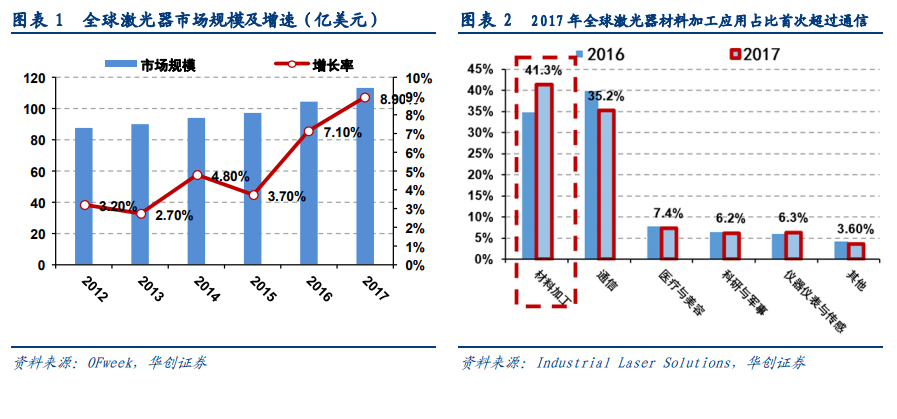

激光行業市場規模整體維持增長態勢,激光加工設備占比擴大。據 OFweek 數據,全球激光器市場規模從 2012 年 87.3億美元到 2017 年 113.3 億美元,年復合增長 5.35%,2017 年同比增速達 8.9%,預計未來仍將保持 10%左右增長。其中 2017 年全球工業激光器市場規模約為 50 億美元。在品類繁多的激光設備市場中,我們重點關注與激光加工設備相關的市場。2017 年全球激光加工設備市場規模約為 170 億美元,國內市場規模約為全球的 33%左右,即 56 億美元左右。在應用領域中,材料加工與通信占比最大,分別高達 41.3%和 35.2%,且近年來材料加工占比不斷擴大。

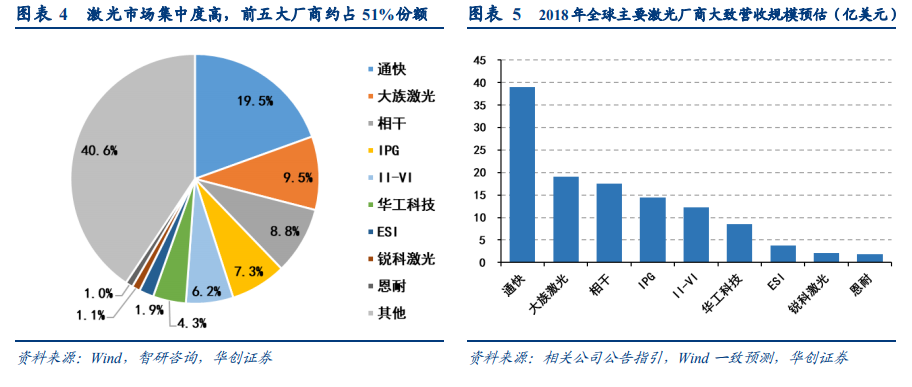

激光行業高技術壁壘的特點加速技術、人才和資本等優勢向頭部集中。激光行業馬太效應明顯,龍頭的優勢一旦形成,與其他廠商差距往往會拉開。從國外激光廠商的發展史可以看出,龍頭往往先是以雄厚的技術積累和產業鏈整合能力為基礎,而后通過系列收購不斷完善技術和產品布局,最終在細分領域可能形成寡頭壟斷局面。OFweek 與Strategies Unlimited 提供的市場規模與份額數據推算,當前全球工業激光市場(含激光器、激光設備等)規模約在200 億美元以上。根據各廠商 2018 年業績指引與估計,從行業整體的集中度來看,激光市場前 5 大廠商約占 51%的市場份額。