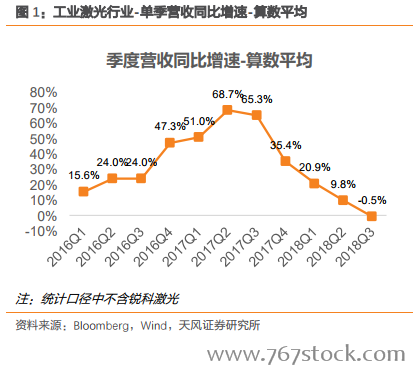

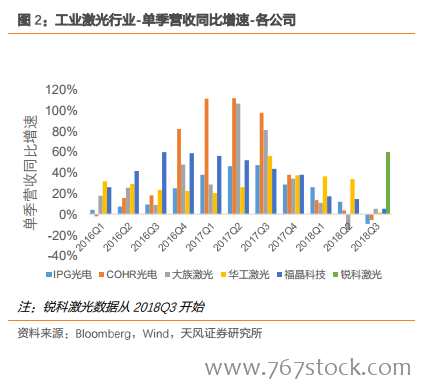

行業整體增速放緩,上游國產激光器環節國產化率快速提升。我們統計測算,工業激光板塊:(1)18Q3 單季營收同比增速為-0.5%(統計樣本包含 IPG/COHR/大族激光/華工科技/福晶科技,算數平均),17Q3 增速為 65.3%,增速下降 65.8pct,18 年 Q2 同比增速為 9.8%,增速下降 10.3pct;板塊單季營收同比增速 2016Q1 以來,首次為負。(2)銳科激光 2018Q3單季營收增速 59.3%(樣本數據較少、暫未納入板塊),遠超行業內其他公司,我們判斷主要原因是公司光纖激光器的市占率快速提升帶來的。

行業平均毛利率持續較高水平,同比環比略有下降,上游盈利能力更強。我們統計測算,工業激光板塊:18Q3 平均毛利率為 43.9%,相比較 17Q3 的 46.3%同比下降 2.4pct,相比較18Q2 的 44.3%環比下降 0.4pct。產業鏈不同環節對比較看,2018Q3 單季毛利率,上游激光晶體供應商福晶科技和光纖激光器龍頭 IPG 毛利率最高,分別為 62.4%和 57.8%。

存貨周轉效率,環比持平,同比略有降低,激光設備公司周轉效率更高。18Q3 行業平均存貨周轉天數為 160.8 天,同比 17Q3 的 142.9 天上升 17.9 天,環比 18Q2 的 160.7 天基礎持平;不同公司對比看,下游激光設備公司的存貨周轉效率更高,大族激光和華工科技分別為 133 天和 104 天,低于行業平均值。