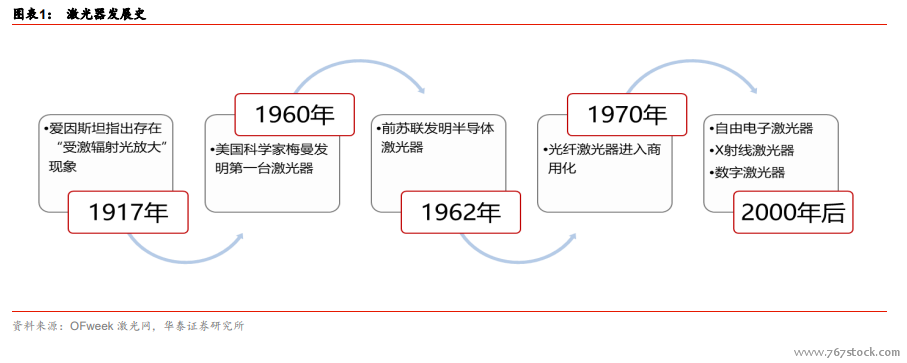

激光器誕生于 1960 年,目前光纖技術是前沿課題。1917 年愛因斯坦提出“光與物質相互作用”技術理論,指出存在“受激輻射的光放大”現象。1960 年美國科學家梅曼宣布世界上第一臺激光器誕生,從此激光開始引入實用領域。1962 年半導體二極管激光器被前蘇聯科學家尼古拉-巴索夫發明,此后逐漸成為目前小型商用激光器的支柱。1970 年后康寧公司開發出低衰減光纖,光纖激光器逐步進入商用化。激光器主要可分為氣體激光器、固體激光器、半導體激光器和染料激光器四大類,主要應用于工業、醫療、電新等領域。光纖激光器作為目前最為活躍的光源器件,是研究的熱點技術之一。

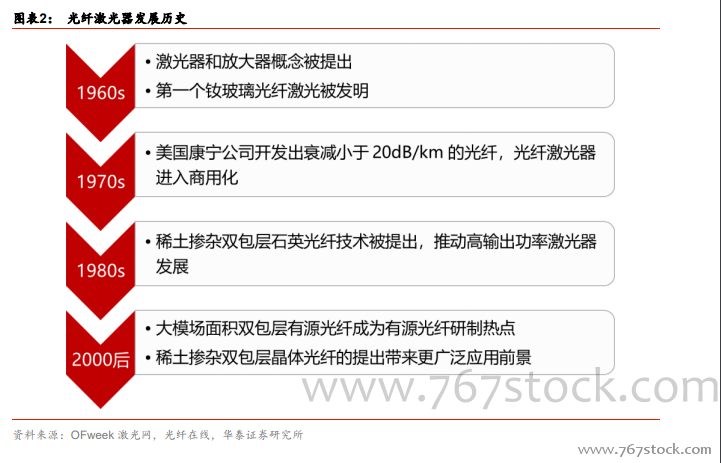

光纖激光器于 1970 年后進入商用化,稀土摻雜雙包層石英光纖是關鍵技術之一。摻雜光纖的發展起源于光纖激光器的研究,1963-1964 年光纖激光器和放大器概念被提出,受限于功率損耗直到 1970 年康寧公司開發出衰減小于 20dB/km 的光纖才使得光纖激光器逐步商用化;上個世紀 80 年代末出現稀土摻雜雙包層石英光纖技術,成為了高功率光纖激光研究的關鍵技術之一;為解決傳統單模缺陷,大模場面積雙包層有源光纖成為目前有源光纖研制的熱點。目前,稀土摻雜雙包層晶體光纖(PCF)的出現突破了稀土摻雜雙包層石英光纖工藝極限,為光纖研究帶來了新的可能和機遇。

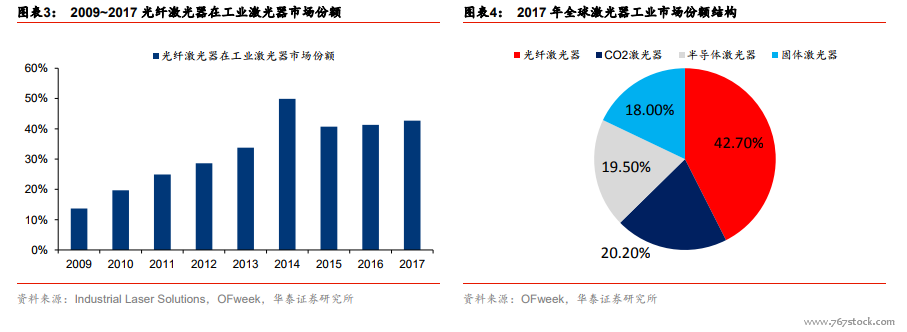

光纖激光性能優勢明顯,在工業激光器的市場份額呈增長趨勢。相對于其他激光器,光纖激光器具有輸出激光光束質量好、能量密度高、電光效率高、使用方便、可加工材料范圍廣等特點,廣泛應用于雕刻/打標、切割/鉆孔、熔覆/焊接、表面處理等加工處理環節。根據 Industrial Laser Solutions 的數據顯示,2017 年光纖激光器行業市場規模超過 20 億美元,在全球工業激光器市場中占比達到 42.7%。由于光纖激光、直接半導體激光和碟片激光等新型激光技術的出現及普及,近兩年來 CO2 激光器的應用市場不斷萎縮,市場占比在逐年減小,2017 年,CO2 激光器在全球工業激光器市場中占比 20.2%。半導體激光器和固體激光器市場占比分別為 19.5%、18%。

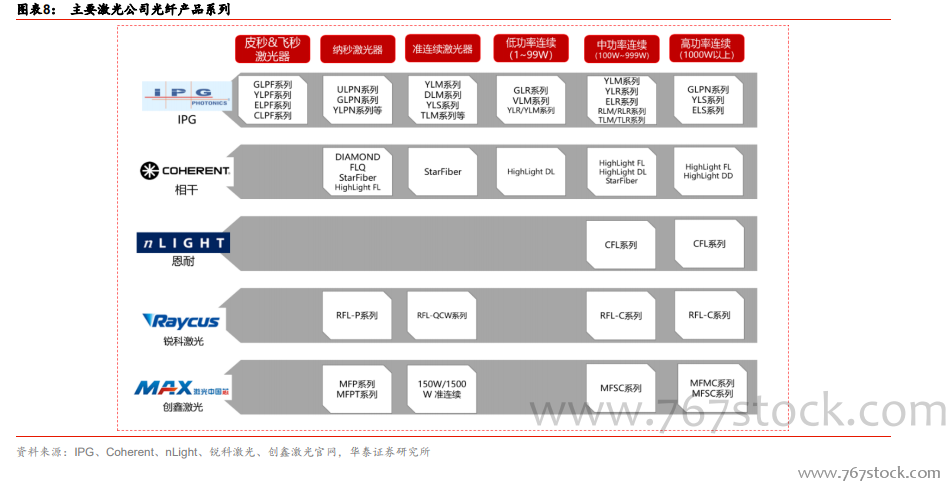

北美的光纖激光器技術領先,歐洲的技術緊隨其后。根據 2018 激光產業發展報告顯示,Trumpf 公司等光纖激光器生產商設立在歐洲,Trumpf 的 2017 年營收 36.2 億美元,同比增長 11.30%,領跑所有激光產業龍頭公司。美國是第一個將光纖激光器用于制造業和進行高功率激光應用的國家,全球知名的大型光纖激光器生產商,如 IPG、Coherent、nLight等公司總部都設立在美國,Coherent 和 IPG 2017 年營收分別為 17.2 億美元和 14.09 億美元,分別同比增長 101%和 40.02%。

激光器市場集中度逐漸提升,IPG、相干與通快處于行業領先地位。激光器市場集中度緩慢提升,龍頭公司市場支配能力強,根據 OFWeek 激光網及 Bloomberg、Wind 的數據整理,2017 年 IPG、Coherent(相干)和 Trumpf(通快)公司市占率合計約為 41.84%,IPG、Coherent(相干)、Trumpf(通快)、II-VI 和銳科激光合計市占率約為 46.32%。IPG 憑借在光纖激光器中的技術優勢保持市場領先地位,在高功率光纖激光器產品中具有較大競爭優勢。Coherent 公司產品覆蓋廣,2016 年收購 Rofin 后進入高功率光纖激光器領域,目前主要產品涉及二氧化碳激光器、光纖激光器和半導體激光器等主流激光器產品。Trumpf(通快)公司是工業用激光器及激光系統領域的全球領導者,公司總部位于德國,該公司2008 年收購世界領先的光纖激光器廠商英國 SPI 公司。