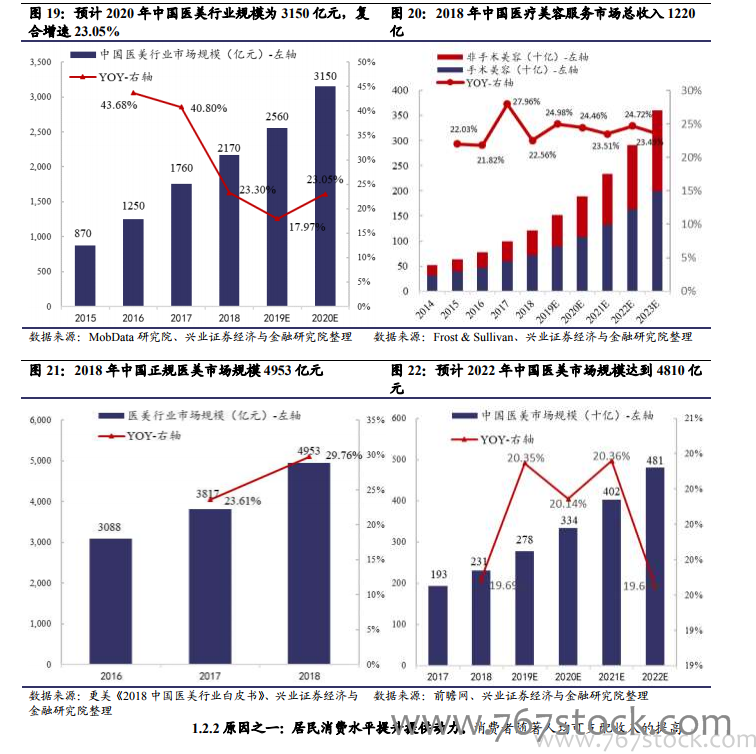

中國醫美市場規模的快速增長。當前中國醫美市場缺乏官方的統計數據,原因包含三非(非法醫生、非法診所、非法藥物)的存在,機構內部公、私帳不清、非法逃稅以及各地區資料并無中央統一戶串等等問題。也因此出現了多家機構對于中國醫美市場進行評估,并且結果不盡相同且差異頗大(原因除了假設不同,更多來自于機構數據的不全面,譬如醫美 APP 通過平臺數據預測未來趨勢,然而平臺的消費數據卻僅能反映全國醫美消費的一隅)。從我們選取的四個資料來源發現(Mobdata、Frost&Sullivan、更美 App、前瞻網),雖然在醫美規模上的評估有差異,但一致性的預期未來將維持 15%以上的高增速。

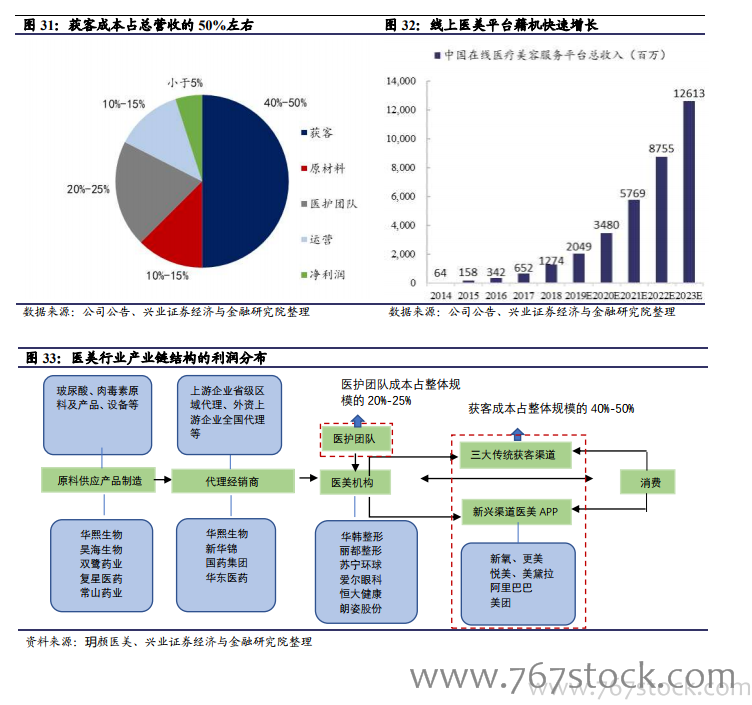

在充分競爭的環境,掌握了最后一里就價值極大。現任杭州玥顏醫療美容的總經理陳易升說過,在充分競爭的環境中,誰掌握了最后一里就價值極大。在醫美的產業鏈中,消費者必須要在合規的醫療機構中接受相關療程,因此過去認為相關醫美機構為行業的最后一里,也促成 2014-16 年的投資熱度。然而近年來在品牌效應形成規模的連鎖體系以前,多點執業帶動專家型機構診所群雄并起,短期還未形成規模效應,也因此二級市場標的稀缺,一級市場也出現所謂下游機構無投資價值的謬論(我們系列之十五已經詳細解釋過解方)。

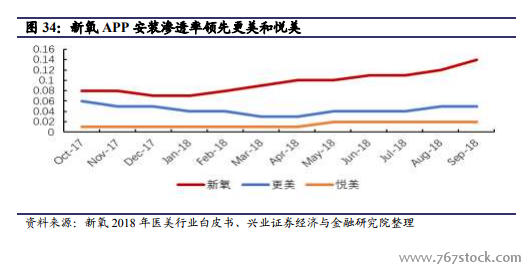

資金效應碾壓,流量向頭部平臺集中,馬太效應顯現。為何新氧可以于 2017 年盈利并且維持高速增長?為何線上醫美平臺沒有如拼多多以及云集等等新興平臺因搶占市占而受到高額營銷費用的壓制?其實最初(2015-16 年)國內醫美類 App也將近 60 家,卻縮減至現在主流的五、六家,并且以新氧最為成功。主要原因來自于 1.公司資金水位因為融資時間較早以及頻次較高而占優,于 2015-16 年早已出現營銷戰的戰略性虧損(可以關注公司 2016 年銷售費用率高達 126.7%),因而淘汰一批跟風者。2.公司定位準確,與其他主流的線上醫美平臺形成差異化,并拉開差距(將在章節 1-4 詳細解析)。至此,公司馬太效應顯現,預估 2018 年公司線上醫美平臺消費市占達 34.6%(預估方式將在第三章解析),成為行業第一。