獨立醫學實驗室:又稱第三方檢驗,主要承擔醫療機構或其他與醫學檢驗相關的企業或機構檢驗外包業務。其核心是規模經濟,即通過規模經濟降低單位成本、獲取成本優勢、質量優勢、技術優勢,從而達到多方的共贏,減少醫療費用支出。

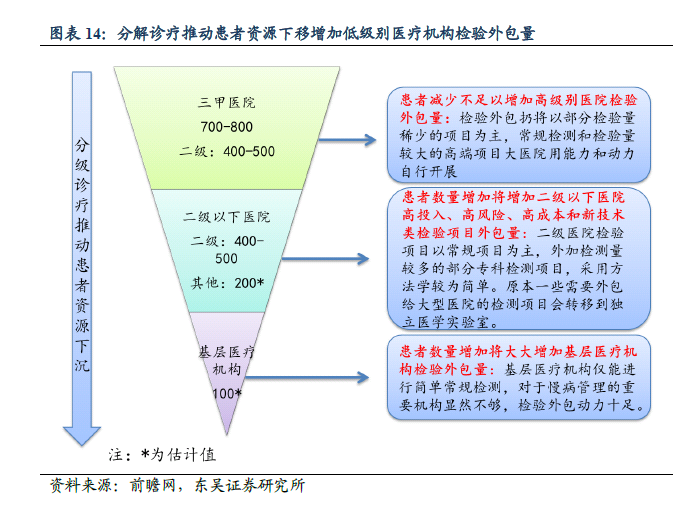

未來五年我國獨立醫學實驗室新增200億市場:我國獨立醫學實驗室起步較晚,21 世紀初才有第一家商業化獨立醫學實驗室。但我國獨立醫學實驗室發展迅速,2014 年市場規模47.6億,預計2015可達到75億規模,近五年復合增長率50%以上,預計未來五年仍將保持30%以上增速,新增200億市場空間待挖掘。因為1)醫療控費延伸至檢驗端,使醫療機構檢驗外包動力進一步增強。2)分級診療逐步落實,患者資源下沉,基層醫療機構檢驗外包比例相對較高。3)民營醫療機構飛速發展,以中小型醫療機構居多。4)技術進步驅動行業擴容。

我國獨立醫學實驗室行業多元化格局逐漸形成:2015年是我國獨立醫學實驗室發展爆發元年,數量由216家猛增至356家。龍頭公司全國布局已過半程,開始戰略布局地級市,向區域性中心實驗室發展,近期將出現連鎖實驗室、區域實驗室、醫院附屬實驗室和各專科實驗室并存的局面。龍頭公司將通過渠道整合、共建實驗室、實驗室托管等多種方式進行區域性擴張。

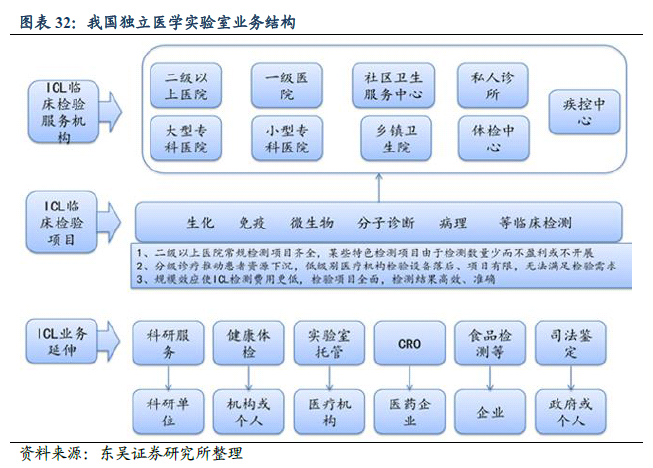

技術進步和互聯網+引領行業發展方向:以基因檢測和個體化精準醫療為主的分子診斷將是獨立醫學實驗室新增長點。互聯網時代獨立醫學實驗室必須建立在服務信息化和產業平臺化的基礎上,提高自身服務能力,擴大經營規模。并依據自身條件,在醫療機構檢驗外包業務的基礎上積極探索諸如科研服務、司法鑒定、CRO服務、食品環境檢測、健康體檢、慢病管理等業務的多元化發展。

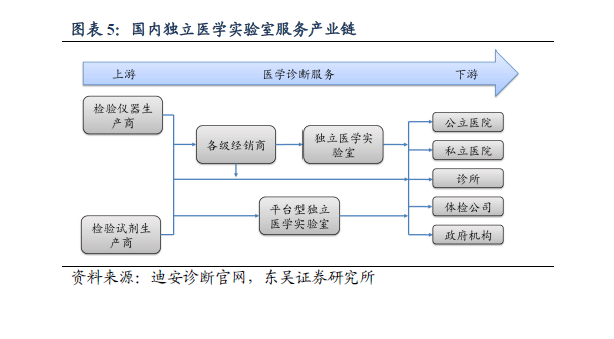

“產品+銷售+服務”診斷產業縱向一體化趨勢明顯:獨立醫學實驗室企業處于產業鏈下游服務端。金域檢驗和艾迪康僅提供服務;迪安診斷則采取“銷售+服務”的差異化商業模式,且正尋求進一步向上游產業鏈延伸。診斷試劑和儀器研發生產企業向下游服務端延伸。尤其是分子診斷領域企業向遺傳學等特檢為特色的獨立醫學實驗室優勢明顯。