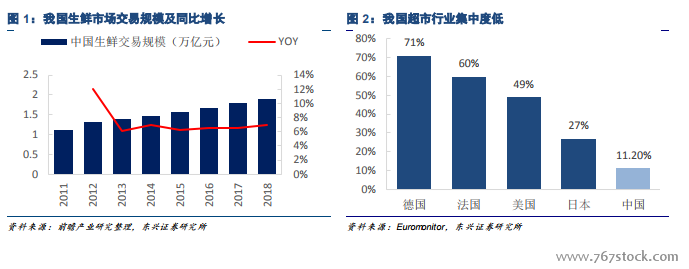

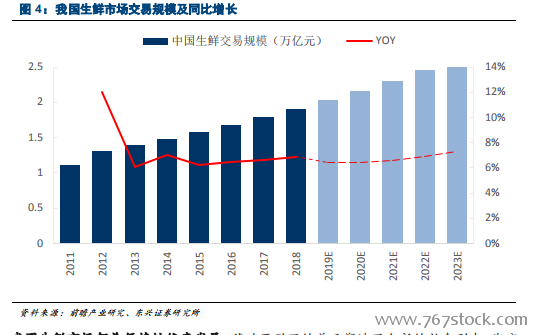

大行業:生鮮市場體量巨大,增速穩定。據中國產業信息網,2018 年我國生鮮市場交易額為 1.91 萬億元,同比增長 6.6%。生鮮作為我國家庭日常的必須消費,交易具有一定的確定性,在我國龐大的人口基數支撐下,生鮮市場有望保持 6%左右的增長。

小公司:生鮮行業處于完全競爭市場,市場集中度低。據 Euromonitor,2018 年我國生鮮行業 CR5 占比為 11.2%,遠低于歐美發達國家,龍頭公司市占率低。同時,電商平臺布局生鮮消費市場,生鮮電商消費滲透率逐漸提高,2018 年生鮮電商滲透率達到 10.99%,預計 2020 年將達到 22%左右,市場競爭加劇。超市行業具有門檻低、競爭強烈的特點,隨著行業的發展,集中度在不斷提升,龍頭公司最先受益。

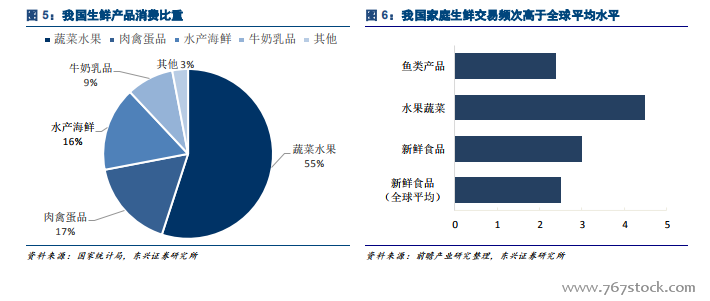

高需求、高耗損的生鮮產品導致高購買頻率,生鮮消費便捷度亟待提高。我國生鮮年交易規模在 1.91 萬億以上,占全國社零總額的 5%。其中,高耗損的蔬菜水果交易占生鮮總規模為 55%,肉禽蛋品、水產品、牛奶乳品占比分別為 17%\16%\9%。根據前瞻產業研究院調研結果顯示,我國新鮮食品的周購買頻次約為 3 次,高于全球平均水平(2.5 次/周)。其中,高損耗的蔬果購買頻次最高為每周購買 4.5 次,其次是新鮮食品、水產海鮮購買率為每周 3/2.4 次。高采購頻次下消費者對生鮮消費的便捷性有更高要求。如何滿足消費者便捷消費需求的生鮮店成為終端零售待深耕的領域。