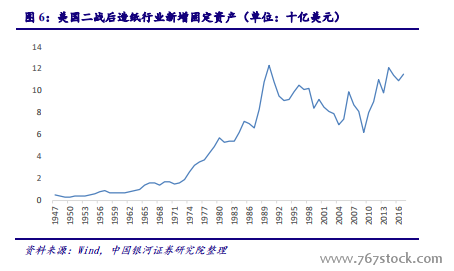

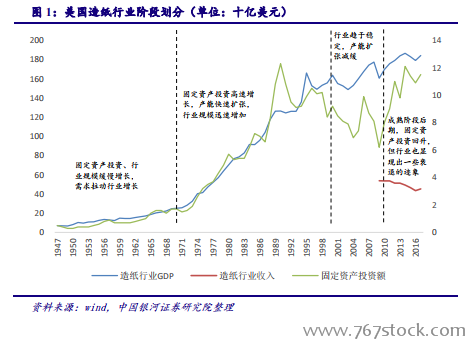

美國造紙行業歷程:發展步入成熟期后期,頹勢漸顯。造紙行業是一個依靠產能驅動的行業,根據固定資產投資、行業規模等數據,我們將美國造紙行業分為四個階段:第一階段(1947-1970):固定資產投資增長相對緩慢,行業所貢獻的 GDP 較小,行業規模較小。第二階段(1970-2000):固定資產投資快速增加,行業產能處于快速增長的區間,行業發展速度也比較快(工業生產指數),行業景氣度也比較高。第三階段(2000-2010):固定資產投資趨于穩定,行業增長速度及景氣程度維持在高位并有逐漸下降的趨勢,市場趨于成熟。第四階段(2010-至今):這一時期,從行業貢獻的 GDP 來看,行業似乎仍處于增長的階段,但是從更為準確的行業收入規模來看,行業收入從 2010 年開始逐漸減少,行業中的企業、工廠數量也在逐漸減少,行業已經顯現出了成熟市場一些緩慢衰退的跡象。

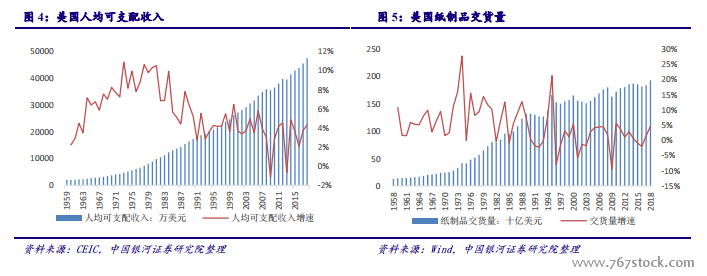

第一階段(1970 年之前):需求拉動行業發展。第一階段(1970 年之前)的發展主要是靠需求拉動。這一階段的固定資產投資較少,而影響造紙行業的人均可支配收入增長較快。而且數據顯示,美國在 1970 年之前的紙制品交貨量增速也比較可觀,年增速基本在 5%左右。這一階段,美國工業整體也處于快速擴張時期,造紙行業的產能利用率達到 90%。

第二階段(1970-2000 年):多因素共同影響行業增長。第二階段(1970-2000)的發展同時受到兩方面因素的影響。需求方面,1970-1990 期間,美國人均可支配收入仍然保持在 4%以上的增速,平均增長速度達到 8.01%,即便算上 1990-2000年期間人均可支配收入增長相對較慢的十年,美國人均可支配收入在 1970-2000 年間的平均增長速度也達到了 6.81%;紙制品的需求量(紙制品交貨量)從 1970 年的 245.7 億美元,增長到 2000 年的 1650 億美元,CAGR 達到 6.56%。供給方面,造紙行業的固定資產投資額從 1970年的 17 億美元,增長到 2000 年的 92 億美元(在 1990 年達到過 123 億美元),CAGR 達到了5.8%。將固定資產存量并入之后,1970 年美國造紙行業的固定資產為 128 億美元,2000 年時達到 884 億美元,CAGR 為 6.7%。固定資產的大幅度快速增加,必然會導致造紙行業產能的迅速擴張。產能和需求兩方面的因素,共同導致了美國造紙行業在 1970-2000 年之間的迅猛發展。