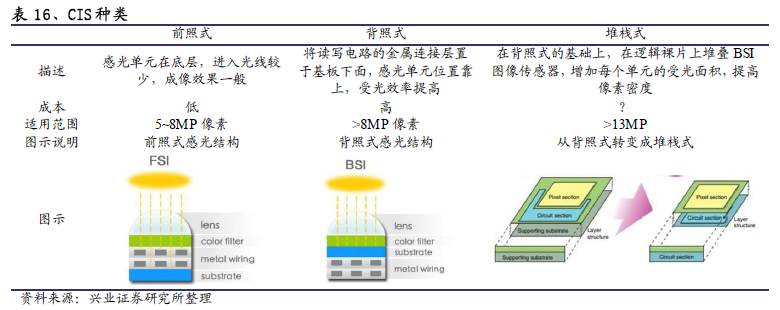

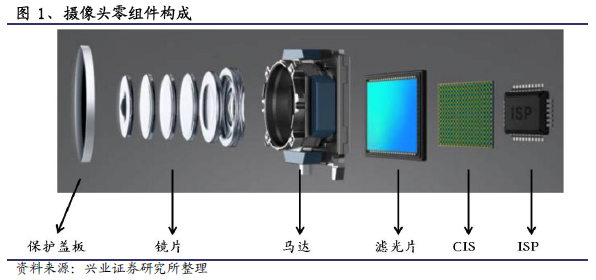

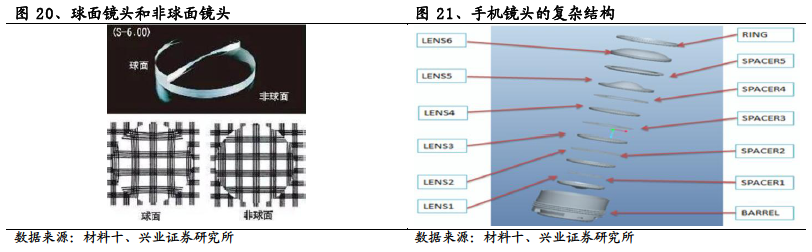

光學產業鏈剖析。我們在《光學一》其實就回答了一個問題:為什么光學行業值得關注。因為光學的持續升級之路不止,整塊基于手機的光學市場將從2016年的1168億元增長到2019年的2412億元,復合增長率為27%。除了手機之外,車載攝像頭表象亮眼,2019年達到164億元,復合增長率為49%。我們將在《光學二》中繼續向下探討,受益于光學升級的環節在哪。本文將描述目前光學各環節的現狀,并思考整個光學價值鏈的價值分配、行業格局、發展趨勢,并梳理出優質的光學標的。攝像頭行業主要可以分為鏡頭、馬達、濾光片、CIS和模組等五個行業,除此之外本文還分析受益于光學行業的AA設備行業。

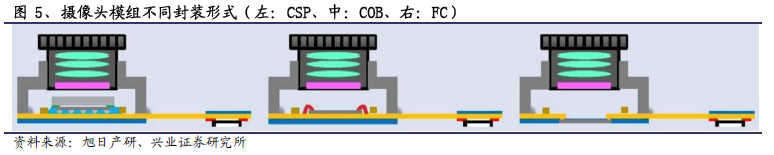

技術路徑差涇渭分明,國內廠商不斷進步。模組的工藝主流是COB,只有蘋果使用FC工藝,CSP則是針對低端產品。隨著工藝的進步,COB、MOB等逐漸發展模組,厚度不斷下降,與FC的差距正在縮小,并且其物理光學特性、產品可靠性更好。CSP封裝使相當于買進封裝好的鏡頭等上游材料,模組廠將其以其封裝;COB則是則是在將未經保護的精密器件封裝在模組中,因此需要在無塵室中進行;FC則是以倒裝芯片的方式去封裝,將傳統的工藝的電氣面朝下,省去金線,降低厚度等。COB是目前的主流,模組廠負責將鏡頭、CIS、ISP及軟板整合起來。FC市場專注于服務大客戶;COB需要爭取更多客戶,考驗性價比、快速反應能力。COB的打法和FC的打法差異:(1)FC市場升級是走蘋果手機升級的道路,FC本身價值量更高,從iPhone 7 Plus開始搭載雙攝,從iPhone X開始搭載3D攝像頭。這塊市場的競爭關鍵在于滿足一個大客戶,獲得大客戶認證和供貨資格。(2)COB市場升級走的是安卓機型滲透率提升的道路,越來越多的品牌和機型開始使用雙攝乃至之后的3D攝像頭,模組廠需要爭取更多的客戶,更容易卷入價格戰。這種市場的競爭要素在于性價比、穩定的供貨能力以及快速的反應能力。

倒裝模組FC:供需兩端相對獨立出來的一塊市場。蘋果的光學模組總市場約百億美元,看好歐菲光的成長性。假設2018年蘋果手機以2.5億出貨量計算,前置攝像單價約6美元,后置單攝約12美元,后置雙攝單價約25美元,3D攝像頭單價約15美元。整體市場將從2017年的374億元,增長到2019年的632億元。在這塊市場,高偉電子能夠穩定分一杯羹,歐菲光未來則有大口吃肉的可能性。FC工藝的攝像頭市場是由于技術路徑差異而相對獨立出來的一塊市場,獨立的原因一方面是需求端只有蘋果一家;供給端的產線也是比較固定的幾家。 蘋果是唯一一家采用FC攝像頭模組的廠家。目前全球制造FC封裝技術的攝像頭模組廠商只有索尼、LG Innotek、夏普、高偉電子、歐菲光,如果蘋果沒有更換技術路徑,那么蘋果產品的攝像頭模組是一個相對割裂的市場,主要就由上述幾家競爭。后置攝像頭模組長期由LG Innotek、夏普和索尼供應。前置則主要為高偉電子和歐菲光(索尼華南廠)。蘋果攝像頭模組供應鏈較為穩定。一方面,蘋果會在供應商彼此的競爭以及產品質量的可控之間保持平衡;另一方面,蘋果新的照相機模組采用的工藝為FC,大部分安卓機用的是COB。FC攝像頭模組的研發條件較高,要求先進的半導體封裝技術,同時設備投入和工程師要求較大,并且僅存的唯一客戶認證標準非常嚴格,因而進入壁壘較高。同樣規格下,FC攝像頭模組的ASP約為COB的2.5倍,后置FC模組約為前置FC模組的2倍。