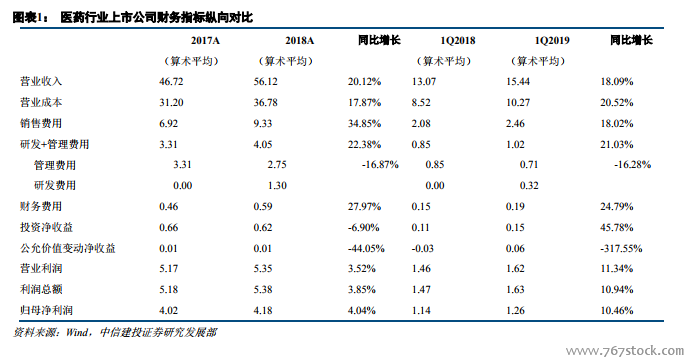

年報及季報綜述:行業穩健增長,結構分化明顯。上市公司保持穩健增長,上市公司整體保持穩健增長。根據披露的年報及季報:2018 年,醫藥上市公司平均收入、營業利潤、歸母凈利潤分別同比增長 20.12%,3.52%,4.04%。2019 年第一季度,醫藥上市公司平均收入、營業利潤、歸母凈利潤分別同比增長 18.09%,11.34%,10.46%。18 年和 19 年 Q1 體現出來的增速與個別公司的波動有一定關系。

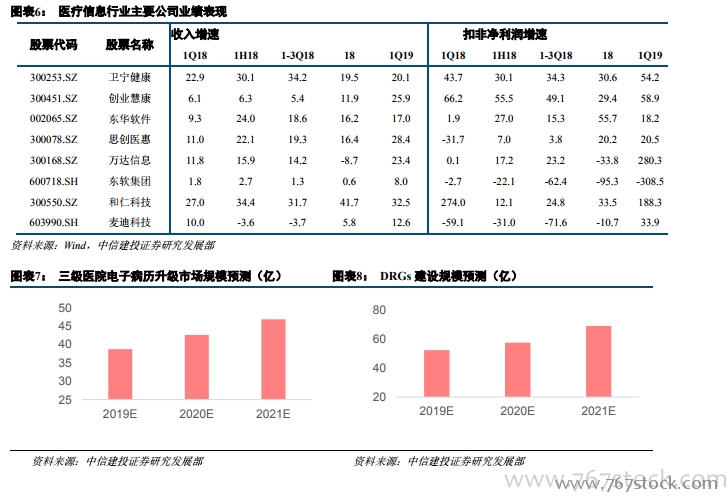

高景氣度賽道:生物藥(生長激素/疫苗)、醫藥外包、醫療信息化。自上而下看,我們認為年報及季報體現出來的高景氣賽道主要集中在生物藥(生長激素/疫苗)、醫藥外包及醫療信息化三個細分領域。這三個細分領域中,大部分公司均收獲了不錯的增速;醫療器械及服務在剔除了大部分不可比或者異常波動公司以后,主要龍頭公司體現出來的增速也非常快;連鎖藥店子行業中,益豐藥房在 18 年對于新興藥房的并購貢獻了較高的增速。

醫藥外包高景氣:訂單增速較快,全行業產能擴張,中長期看好臨床 CRO。部分公司披露的在手訂單情況仍然較好,景氣度較高。根據部分 CRO、CMO 披露的在手訂單情況,外包行業目前仍然維持高景氣度。泰格醫藥 2018 年新增訂單 33.08 億,待執行訂單 36.83 億,增速均在 30%以上。博濟醫藥 2018 年新增訂單 4.3 億,待執行訂單累計有 8.3 億。昭衍新藥在手訂單約為 8 億,同比增長 19.40%。幾家公司在手訂單均非常充沛,高于目前年度收入水平,可以為后續業績增長提供保證。CMO 公司中,合全藥業披露 2018 年底在手訂單為 27.2 億元,2017 年同期為 3.4 億美元,也實現了較快的增長。