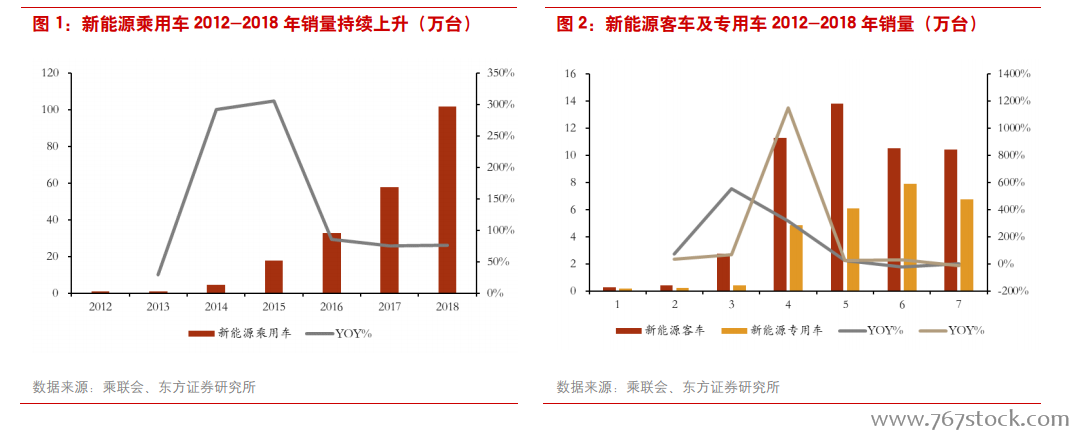

新能源汽車產業實現快速發展,2018 年整體上揚趨勢不變。過去幾年,我國新能源汽車行業呈現快速發展勢頭,伴隨國家接連出臺的一系列配套補貼優惠政策,我國新能源汽車行業快速實現產業化和規模化的飛躍式發展,2012-2018 年新能源汽車銷量 CAGR 達到 113%。進入 2018 年以來,雖然受補貼退坡影響新能源汽車銷量有所波動,尤其是新能源客車及專用車市場不及預期,但整體上揚趨勢沒有改變。2018 年新能源汽車合計銷量達到 118.8 萬臺,同比增速達到 56%。其中新能源乘用車實現銷量 101.7 萬臺,同比增速達到 76%,雖然在 6、7 月份受補貼政策切換影響,銷量出現短暫下滑,但伴隨市場情緒逐漸穩定,8 月份后景氣度又得到較快回升。新能源客車及專用車受補貼政策下滑影響較大,上半年均出現明顯搶裝趨勢,下半年發展不及預期,新能源客車及專用車實現銷量 10.4、6.7 萬臺,同比下滑 1%及 15%。

雖然短期受補貼退坡政策影響,但長期新能源汽車快速增長確定性強。我們持續看好新能源汽車未來增長空間。對于新能源客車而言,預計未來新能源客車主要增量空間來自于公交車滲透率的進一步提高及在經濟性不斷提升的情況下公路客車銷量的不斷提升。對于新能源專用車而言,雖然在補貼方面退坡力度較大,但國家相應出臺“路權”等政策促進新能源物流車的銷售。另外各地也推出物流車相關政策及規劃,預計其在未來幾年仍將有較大增長空間。對于新能源乘用車而言,伴隨補貼政策的持續退坡,新能源乘用車消費屬性將持續增強,預計整體銷量增速將進入較為平穩狀態。根據《“十三五”國家戰略性新興產業發展規劃》,2020 年新能源汽車要實現產銷 200 萬輛,累計產銷量達 500 萬輛。另外根據 2017 年 5 月份的《汽車產業中長期發展規劃》,到 2025 年新能源汽車產銷水平將達到 700 萬輛。據此我們估算 2018-2025 年新能源乘用車、客車及專用車產銷量 CAGR 將分別達到 31%、7%及 18%。

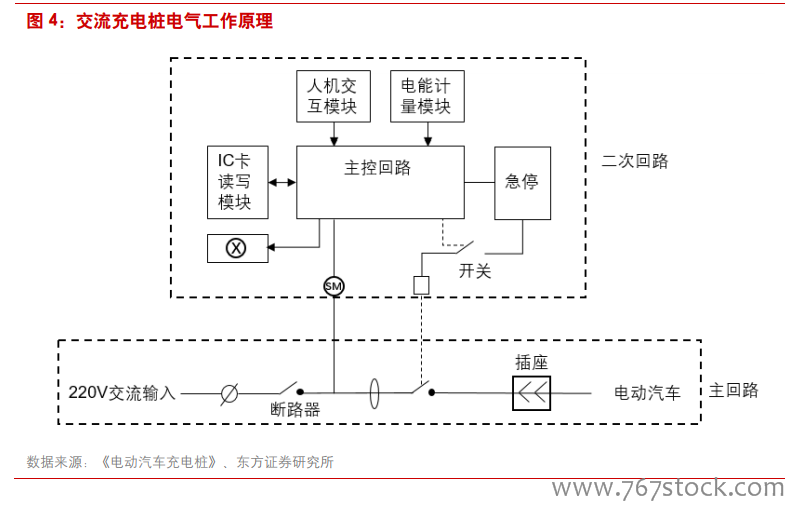

因此交流及直流充電樁在充電時長、投資成本、技術難度及應用場景方面均存在較大差異。充電時長角度,交流充電樁一般在 5-8 小時左右,而直流充電樁僅需要 20-30 分鐘,因此交流充電樁的充電功率僅在 1-3kW,而直流充電樁的充電功率高達 50-100kW。另外直流充電樁成本普遍在 3-5 萬元左右,而交流充電樁由于沒有變壓器、濾波裝置等部件,成本較為低廉。