2018 年,互聯網“流量變貴”的趨勢竟然結束了……。如果要為過去 5 年的互聯網行業找一個主題詞,那就是“流量變貴”,尤其是移動流量變貴。2017 年,隨著移動互聯網“人口紅利”接近尾聲,流量價格加速上漲,由此導致“賣流量的”互聯網巨頭如魚得水,“買流量的”中小廠商和線下企業舉步維艱。 互聯網的頭部化趨勢日益明顯,“流量經濟學”的思維方式向傳統消費和娛樂行業擴張。但是,2018 年,趨勢扭轉了:流量竟然開始變便宜了!這將造成什么深遠的影響?

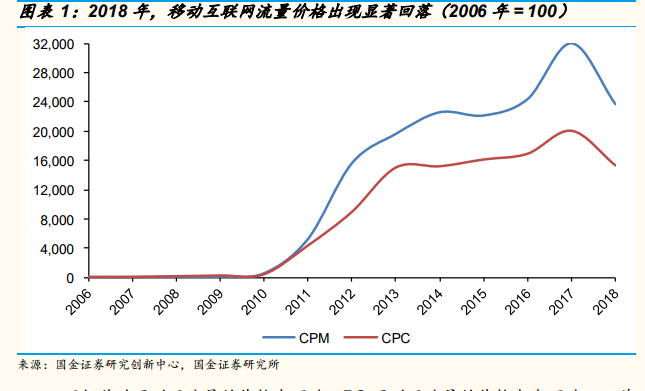

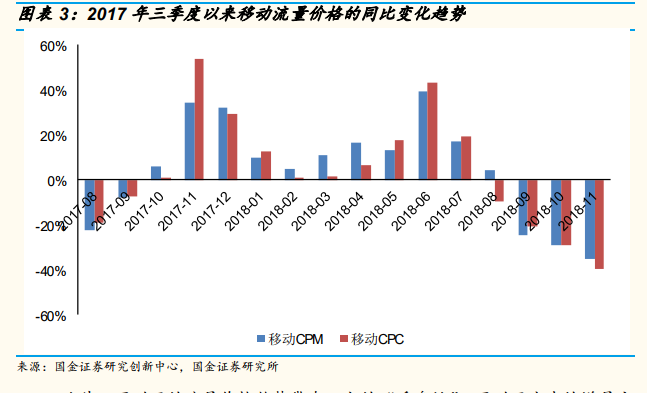

2018 年底,移動流量價格已經回落至 2016 年的水平。必須承認,“流量價格”是一個非常復雜的概念,因為流量有很多來源、很多用途,除了顯性價格還有隱形成本。不過,有一組數據是可以跟蹤的:主流移動應用的廣告成交價格,分為 CPM(千人成本價)和 CPC(點擊價)。現在,互聯網廣告的投放已經高度自動化,我們通過爬蟲技術、人工智能模擬,搭配對廣告代理商的草根調研,可以獲得比較可靠的價格數據。我們發現:從 2006 年到 2017 年,移動互聯網廣告的 CPM 上漲了 320 倍,CPC 上漲了 201 倍;其中 2017 年的漲幅尤其迅猛。但是,2018 年底,這兩個指標都出現了 25%的下跌,基本回落至 2016 年下半年的水平。

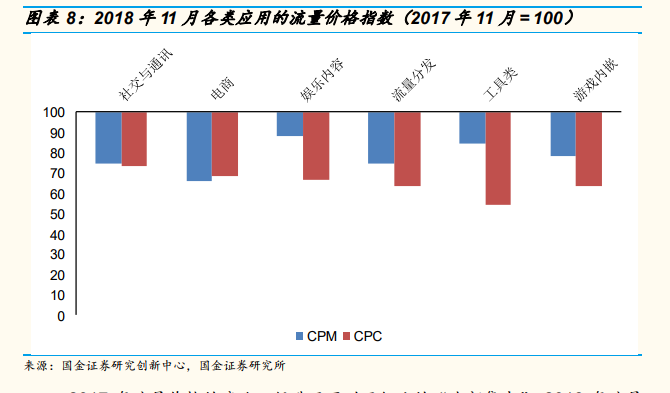

移動流量價格下降的趨勢是普遍的、同步的。通過對個體應用的觀察,我們發現:互聯網流量價格下降的趨勢是普遍的、同步的。我們將網站和移動應用劃分為七大類型:社交與通訊,包括微信、QQ、微博等;泛電商,包括淘寶、京東、拼多多等;流量分發與資訊,包括百度、QQ 瀏覽器、今日頭條等;泛娛樂內容,包括愛奇藝、騰訊視頻、抖音等;生活服務與工具,包括支付寶、搜狗輸入法、高德地圖等;游戲與衍生,包括游戲、游戲工具、游戲資訊等。在 2018 年上半年,以上七大類型應用的流量價格并沒有密切的相關性,經常出現不同方向的變化;但是,從 8-9 月開始,所有類型的流量價格都出現了顯著的下降。這說明,互聯網行業確實出現了結構性問題:覆巢之下,焉有完卵?