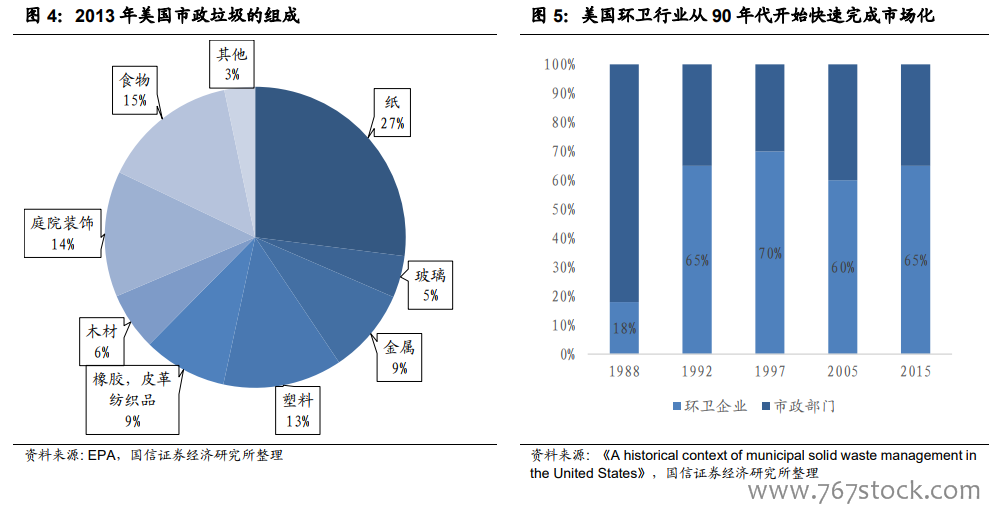

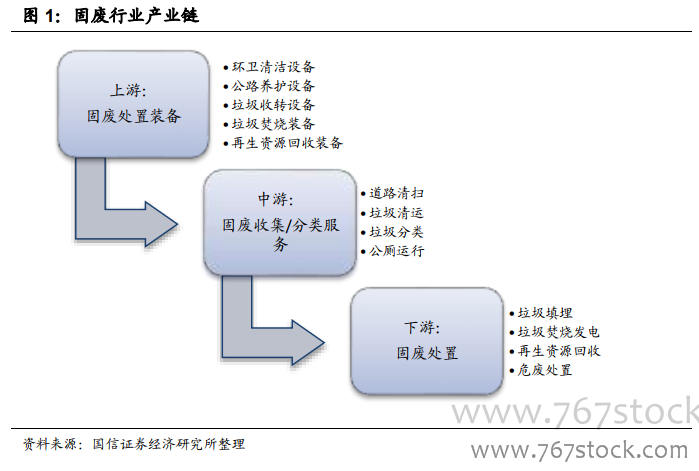

而相對于美國,我國的固廢產業仍處在產業鏈分散經營的階段。固廢產業鏈通常包括上游的裝備制造,中游的收集和分類,以及下游的處置回收三個階段。處在產業鏈下游的垃圾焚燒、再生資源回收行業由于國家的補貼政策和大力推動,最先在我國得到發展。而處在中游的垃圾收集與分類(環衛)行業長期來由各省市環衛、園林綠化和市政管理部門等事業單位負責管理和實施,行業具有典型的政府壟斷性質,僅從 2015 年左右開始市場化。由此造成了我國固廢產業鏈上、中、下游都有比較具有代表性的公司,產業鏈整合度不高。

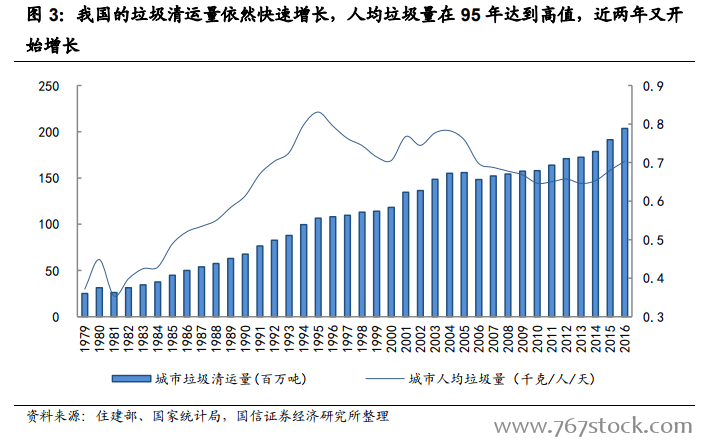

美國的垃圾清運量 2000 年左右達到頂峰,之后人均垃圾量有所下降。從上世紀60 年代開始,美國城市的固體廢物(MSW)產生量開始以年化 1.5%的速度快速增長了 40 年,總固廢產生量從 1960 年的 8800 萬噸增長到 2000 年的 2.55 億噸,而人均固廢產生量也從 2.68 磅/天增加到了 4.75 磅/天。美國的垃圾清運量 2000年左右達到頂峰,之后由于回收比例的提升和人們環保意識的增長,人均垃圾量有所下降。2014 年美國人產生約 2.58 億噸固體廢棄物,人均產生 4.5 磅/天左右的固體廢棄物,比 2000 年的峰值 4.74 磅下降不少。近二十年以來,美國 GDP 增速維持穩定,居民可支配收入變化不大,產生的市政固廢量保持持平。

中國人均固廢清運量僅為美國的 1/3,未來空間仍十分廣闊。2016 年,美國人均4.5 磅/日(2.04 千克/日)的城市人均固廢產生量是中國(0.7 千克/日)的 3 倍。表明中國的垃圾清運量仍有較大提升空間。從近兩年的趨勢來看,未來隨著生活水平提高,城鎮人均垃圾量仍有提升空間。同時,我國農村的垃圾清運比例一直不高,而 2016 年農村人口占總人口的 43%,農村的人均垃圾產生量和垃圾清運比例有巨大的提升空間。所以考慮經濟發展和農村垃圾清運比例的提升,我國的環衛市場未來空間仍然十分廣闊。