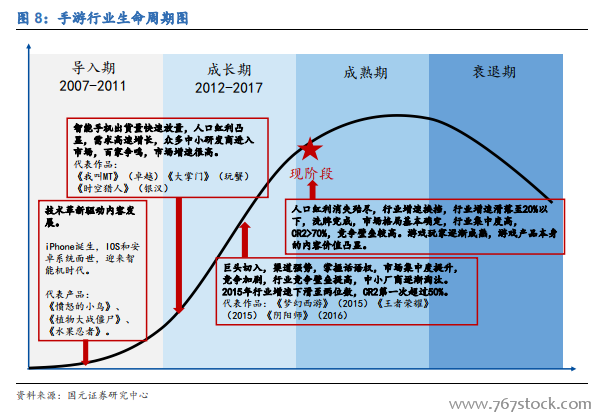

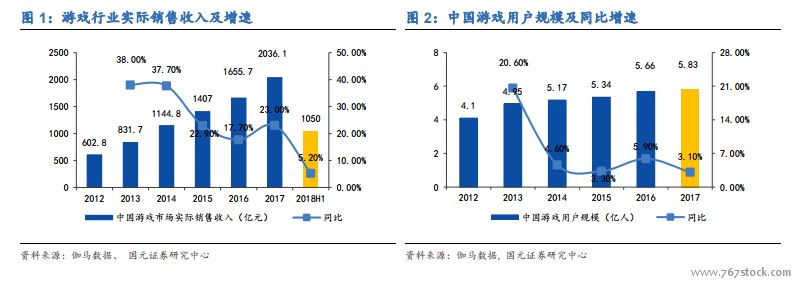

整體游戲行業:短期增速下探,但市場空間依然巨大,付費額提升以及下一代游戲硬件平臺爆發成關鍵驅動。2018 年 H1,游戲行業整體增速下滑較快,同比增速回落至 5.2%,其中端游銷售收入同比下降 1.3%,頁游下滑 14.6%,手游增速放緩至 12.9%。從端、手、頁游占比情況來看,2016 年開始,手游市場份額首次超過端游,成為游戲行業中收入份額占比最大的細分行業。截止 2018 年 H1,手游、端游、頁游的占比分別為 62.03%、30.86%和 7.10%。游戲用戶規模上看,整體游戲行業整體的人口紅利從 2013 年之后基本消失,游戲用戶規模增速下滑到兩位數以下,2018H1 游戲用戶規模同比增長 4%。

同時商業模式上看,游戲產業具有天優勢。游戲產業是內容產業中最為靈活最為接近 C 端用戶的產業,變現能力強。除了傳統下載收費、按時長收費,還包括了游戲內置廣告、按道具付費、按交易收費等方式。雖然各類型的游戲品類在變現上有一定的差別,但相比較電視劇、綜藝、電影等其他內容板塊,多樣化的付費模式,讓優質內容產品的收入可最大程度被放大,在商業模式天然具有優勢。

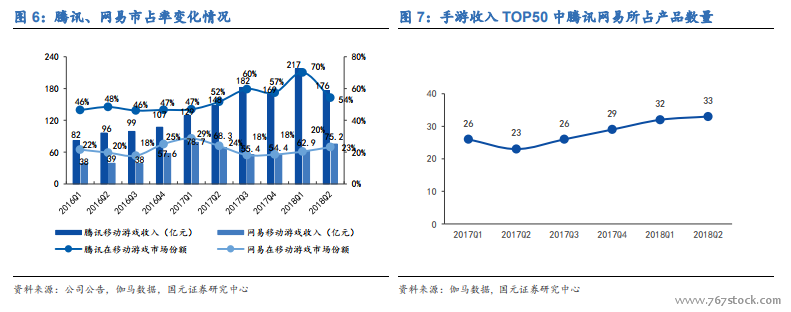

從產品層面,頭部效應也在增強。表現在:1、新增游戲沖榜難度加大,大量的存量玩家固化于小部分頭部產品當中。2018 年 H1 TOP20 的游戲,新產品僅占 4 席位。我們拆分了 2018 年 1 月到 6 月當月的收入 TOP10 的手游,可以看到,標紅的為新上線游戲,其中四月和五月新游空缺,二月、三月分別都僅有一款新游沖入前十。2、頭部老游戲的生命周期不斷拉長,《王者榮耀》、《夢幻西游》均在 2015 年上線,依然保持了非常強的生命力,持續霸占收入榜前三。