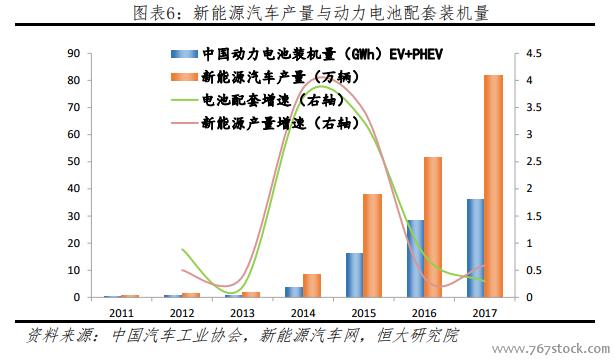

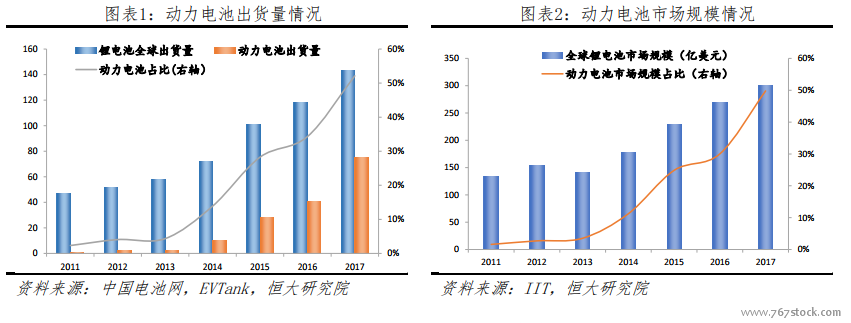

動力電池占比持續提攀升。出貨量方面,全球鋰電池 2017 年出貨量增長 21.46%達 143.5GWh,主要因激增的動力電池拉動作用。因此,動力電池從 2011 年占比 2.32%(1.08GWh)漲至 2017 年的 52.13%(74.8GWh)。市場規模方面,2017 年全球鋰電池市場規模約 300 億美金,細分市場格局隨時間推移發展改變,其中動力電池占比不斷提升,從 2011 年的 3%升至 2017 年的 50%。

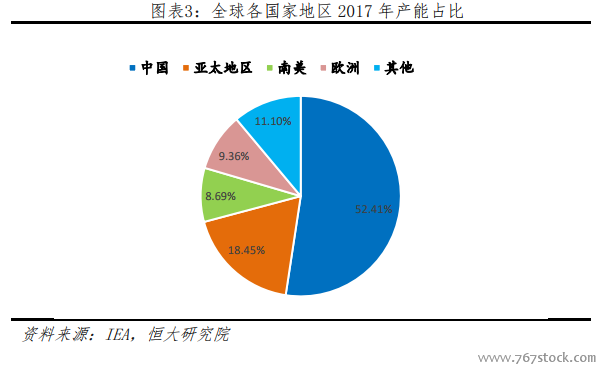

產能 80%以上集中亞歐,固態電池為各國地區下一個十年主要發展方向。從國家地區層面來看,目前動力電池 70%出貨量集中在中日韓為主的亞洲地區,其次是德法代表的歐洲地區。雖然中國動力電池開發時間較晚,但在補貼政策與其他相關傾斜政策扶持下,中國以 39.2GWh 出貨量占據全球第一。戰略規劃方面,目前全球主要地區與國家下一個十年計劃主要側重固態電池,體現在 2025 年前實現電池單體能量密度提升、成本下降、續航里程延長與最終量產。

前十頭部企業中日韓地位突出。根據銷量,自 2015 年以來,全球動力電池企業前十均被中日韓企業包攬,整體銷量占比于 2016 年到達頂峰為 84.16%。此外,中國企業達 7 家,寧德時代以 12GWh 銷量超越松下電器成為 2017 年全球銷量冠軍。從單個企業來看,三星 SDI 以兩年平均 140%增速成為排名前十中發展最為迅猛的企業。毫無疑問,中日韓三國目前為動力電池市場霸主。