國內固定寬帶及移動電話用戶數依然有增長空間。按 ITU 口徑,截至 2017 年中國固定家寬和移動用戶分別達到 3.8 億和 14.8 億,每百人固寬用戶數從 2015 年開始加速上升至 26.86,遠超全球平均水平,每百人移動電話用戶數達到 104.58,剛剛超過全球平均水平。但兩者與發達國家相比分別還有超過 15%和 21%增長空間。換言之,即便不考慮發達國家相關指標依然處于增長過程,國內固寬用戶和移動電話用戶也分別還有約 5900 萬和 3.2 億增量,而事實上發達國家固寬和移動電話這兩項指標目前最高已分別超過 40 和 140。

但增量移動用戶對流量貢獻需打一定折扣,內生流量消耗的增長或許影響更大。今年前 8 個月國內移動用戶凈增加 1.2 億,創下十年以來的新高。但由于智能手機雙卡雙待,以及運營商競爭推出的優惠套餐等因素,新增移動電話卡 35%以上沒有上網行為或替換原有卡號。

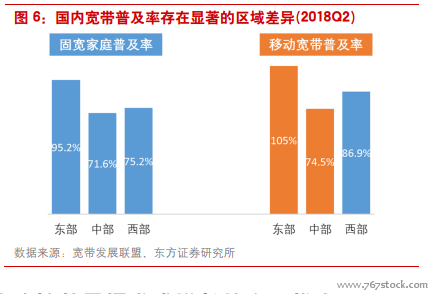

國內寬帶普及率已提前完成十三五目標,但與發達國家比仍有較大差距,且區域不均衡現象明顯。①、據寬帶發展聯盟相關統計,最近兩年時間,國內固定寬帶家庭普及率從 56.6%大幅提升至 82%,已超過歐盟國家 2017 年末 75%的水平;移動寬帶(3G & 4G)用戶普及率也從 62.5%大幅提升至90.4%,但在 OECD 35 個最發達國家中排第 16,與其平均 101.8%的用戶普及率還有一定差距。②、與此同時,盡管固寬和移動寬帶普及率都已提前完成《信息通信業十三五規劃》70%和 85%普及率的目標,但不同地區差異較大,其中東部固寬普及率超過 95%,與之相對應的則是西部地區 75.2%和中部地區 71.6%。同樣移動寬帶東部地區達到 105%,西部和中部則分別為 86.9%和74.5%。③、由于存在一個家庭用戶擁有多個固定住所從而辦理多個固寬接入的情況,例如江蘇固寬普及率最高達到 114.5%,因而事實上即便同為東部地區也依然存在明顯的差異。而移動寬帶同樣由于一人多號等因素導致北京普及率最高達到 162.3%。當然,我們也必須承認,部分地區指標偏低并非完全在于用戶滲透不夠,也可能由于人口流出較多導致。

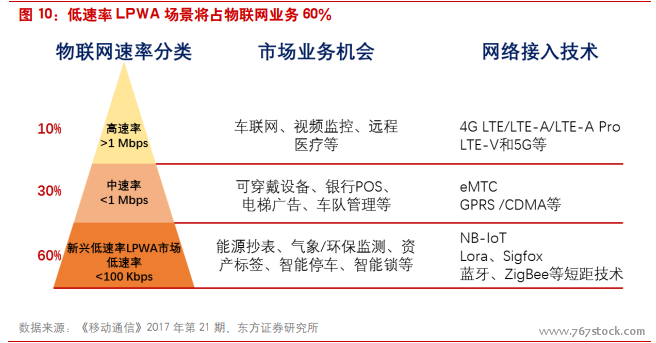

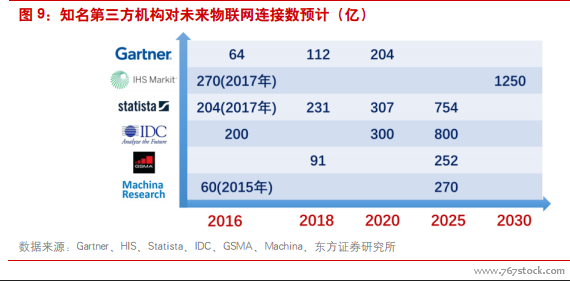

物聯網將接棒成為連接數量爆發式增長的主要推力。如果說關于人的連接增長會因為人口紅利的消失而逐漸陷入瓶頸,那關于物的連接則依然還處于起步高速增長階段。據 IC insights 統計,2012-2017 年這 6 年間全球范圍內新增物聯網設備連接數超過 90 億,且預計 2018 和 2019 年將分別新增 26 億和 31 億。國內據工信部統計,截至今年 8月三家基礎電信運營商物聯網用戶已達到 5.47 億,相比 2017 年末已然翻倍。

光纖接入、4G 滲透,固定&移動寬帶普及率快速提升。近年來伴隨著固寬和移動寬帶的用戶普及率提前完成十三五目標,截至今年 9 月三家基礎電信運營商固寬用戶數接近 4 億,其中光纖滲透率提升至 88.1%,家庭寬帶 100M 以上接入占比也已迅速提升至 60%以上,更有部分城市逐漸實現千兆接入。與此同時,15.5 億移動用戶中 4G 占比達到 74.3%,3G/4G 合計占比提升至 83.7%。