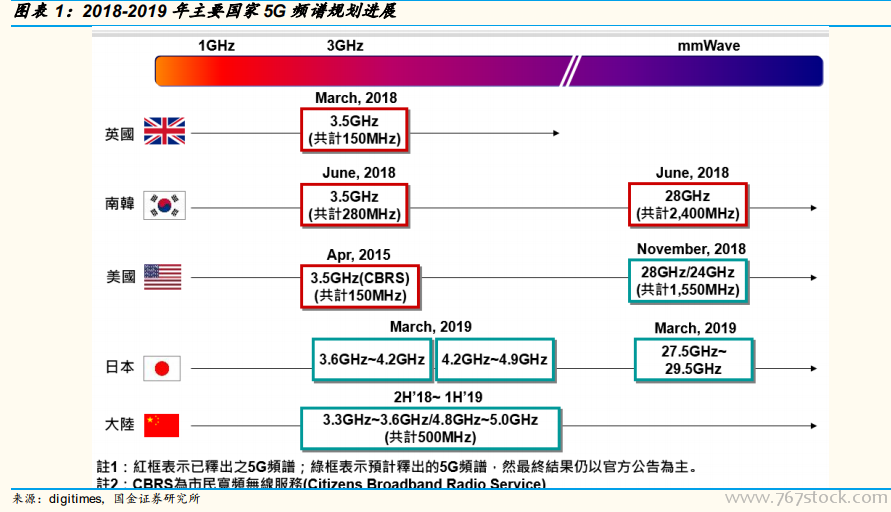

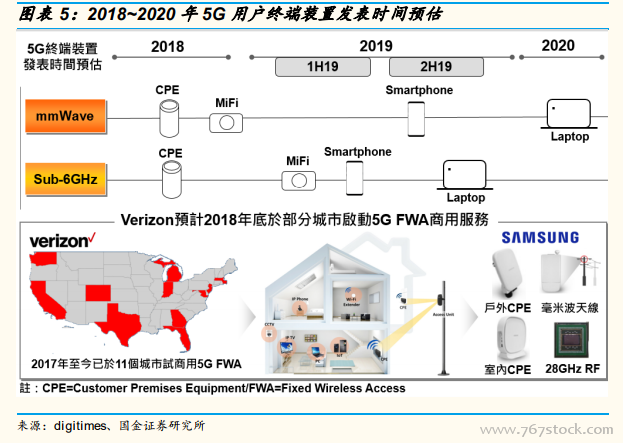

各國頻譜規劃逐步落地。2018 年 3 月,英國電信監管單位先行啟動第一階段的 5G 頻譜(主要針對 3.5GHz 頻段)拍賣;2018 年 6 月,韓國政府也啟動首批 5G 頻譜拍賣(3.5GHz 頻段 280MHz 帶寬,28GHz 頻段 2400MHz 帶寬)。而中國大陸與日本,也計劃于 2018 年底至 2019 年初,開始釋出 5G 頻譜。隨著各國頻譜規劃在 2018 年至 2019 年上半年逐漸落地,2019 年成為全球進入5G 通訊商用化的指標元年。

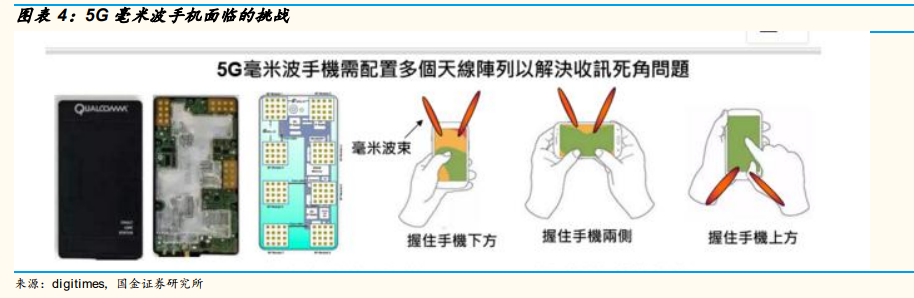

5G 真正挑戰將來自于射頻前端設計,射頻前端將迎來高增長。各大芯片設計企業均已提出 5G 基頻芯片解決方案,隨著 5G 通信帶來的更大載波、更多頻段、更高頻段(毫米波)等技術,真正的挑戰將來自射頻前端(RFFE)設計。

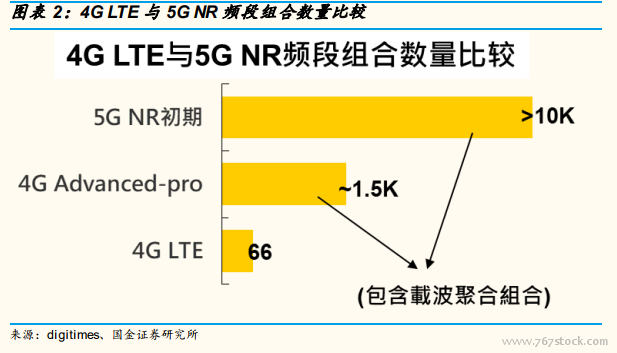

手機頻段數不斷增加,射頻前端模塊化設計的難度是新的挑戰。至 2018年 6 月,3GPP 定義的 4G LTE 頻段已達 66 個,加上載波聚合的頻段組合數量超過 1,500 個,而 5G 通訊頻段組合變化將超過上萬個,這對于射頻前端模塊化設計的難度與成本控制都形成新的挑戰。

手機射頻前端市場規模隨 5G 實現快速增長。射頻前端使用的元件數量更多,也意謂其市場規模成長的前景更大,占整機的成本比重亦逐步提升。根據Yole 的數據,5G Sub-6G 和毫米波將直接帶動射頻前端市場規模由 2017 年的128 億美元增長到 2025 年的 396 億美元,年均復合增長率達 15.2%。

5G 帶動基站數量大幅增加。根據 Yole 的數據,5G 的毫米波段和 sub-6 頻段,將搭建大量的 5G 宏基站、毫米波微基站、sub-6 微基站。總的基站數將由 2017 年的 375 萬個,增加到 2025 年的 1442 萬,符合增速 18.33%。