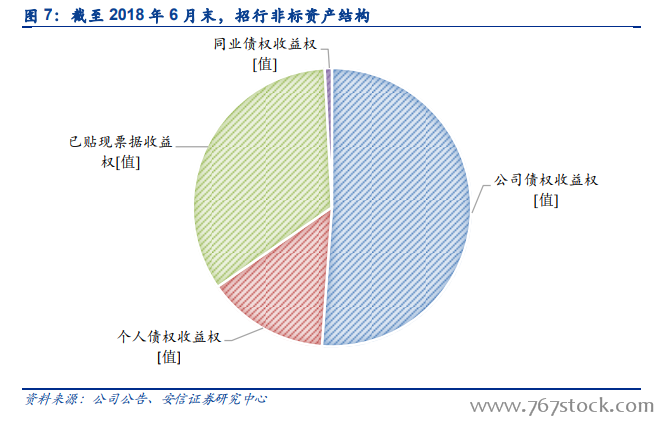

非標準化債權資產是指未在銀行間市場及證券交易所市場交易的債權性資產。在資管新規頒布之前,關于非標資產的定義見于 2013 年 3 月銀監會頒布的《中國銀監會關于規范商業銀行理財業務投資運作有關問題的通知》(簡稱 8 號文),非標準化債權資產包括但不限于信貸資產、信托貸款、委托債權、承兌匯票、信用證、應收賬款、各類受(收)益權、帶回購條款的股權性融資等。

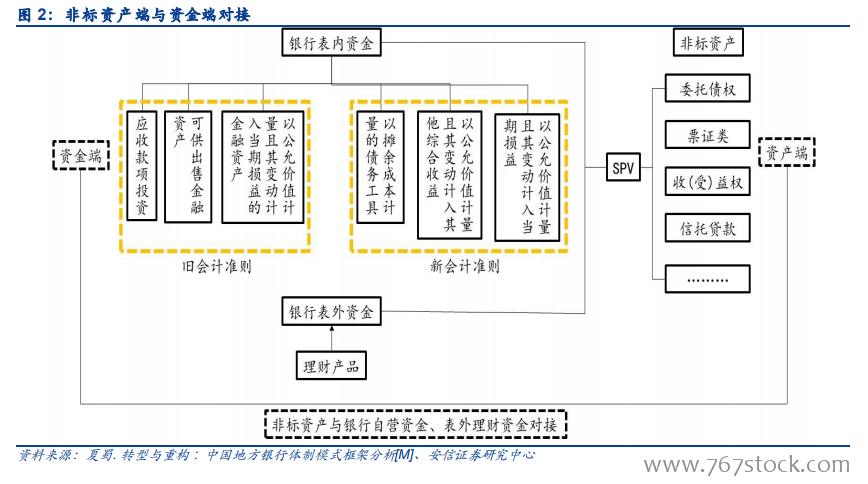

銀行對非標資產的投資可以分為表內自營和表外理財兩個渠道,上半年均處于壓降狀態。其中自營投資非標記錄在銀行資產負債表里,在舊會計準則下,主要體現在應收款項類投資、可供出售金融資產科目中,還有部分會被記錄在以公允價值計量且其變動計入當期損益的金融資產(主要是票據類);在新會計準則下,主要體現在以攤余成本計量的債務工具投資、指定為以公允價值計量且其變動計入其他綜合收益的債務工具投資、以公允價值計量且其變動計入當期損益的投資。

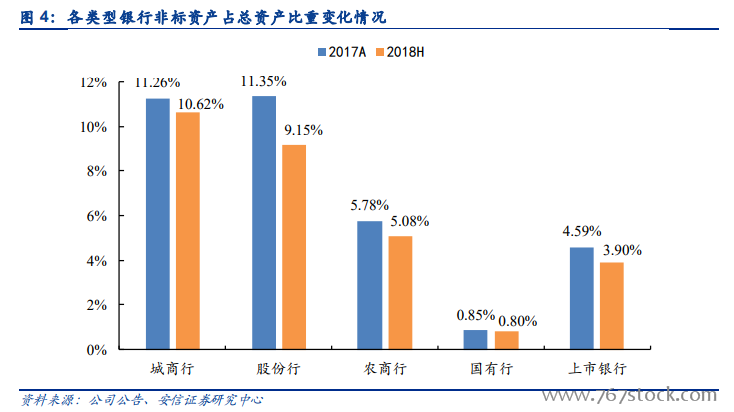

上市銀行表內自營非標投資約 6 萬億元,占總資產比重為 3.9%。在上市銀行財務報表中“尋找”非標資產,我們采用如下方法:在財報附注中“未納入合并財務報表范圍的結構化主體中的權益”,其中在第三方機構發起設立的結構化主體中享有的權益,主要包括理財產品、資產管理計劃、信托收(受)益權、資產支持證券以及基金。