5G 關鍵性能指標十倍的增長需要基站數翻倍增長以支撐。5G 的三個關鍵的效率需求包括頻譜利用效率、能耗效率和成本效率。具體來說,5G 在頻譜效率、能源效率和成本效率的提升需求在十倍甚至百倍以上,關鍵技術加速催化。如下所示,5G 的性能指標主要從用戶體驗速率(bps)、連接數密度(1/Km2)、端到端時延(ms)等方面提出要求。

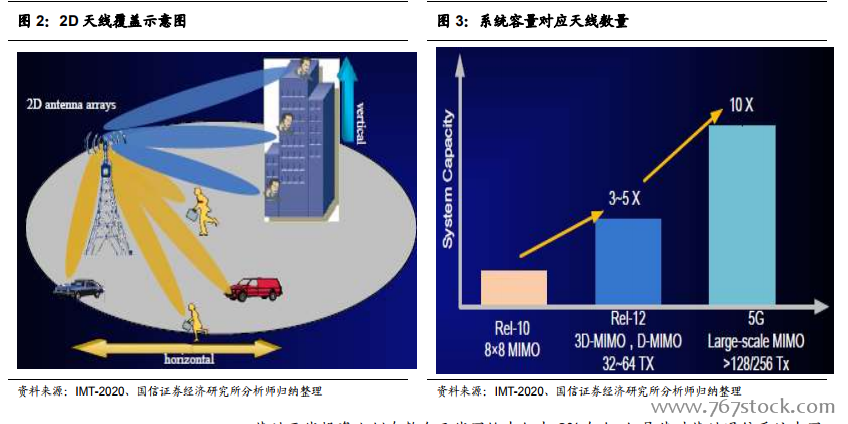

大規模天線(massive MIMO)技術放大基站天線需求。從 2G 到 4G,基站天線經歷了一體化宏基站、基帶處理單元和射頻拉遠模塊分離、MIMO 天線、有源天線、Massive MIMO 等發展階段。隨著 4.5G 和 5G 時代的到來,MassiveMIMO 技術被引入,直接導致基站天線發展的三個趨勢:1)無源天線向有源天線發展 2)光纖替代饋線 3)RRH(射頻拉遠頭)和天線部分集成。

根據我們的測算,5G 時期全球基站天線市場規模或達 7000 億人民幣。根據上述數據,14~17 年的國內 4G 建設高峰期,總天線市場國模約 320 億,對應新建的320 萬左右的 4G 基站,約一個基站的天線價值量在 1 萬左右(3 副天線)。同期海外市場規模約為 130 億美元,對應 200 萬左右 4G 基站。而到了 5G 時代,5G基站數將是 4G 的 1.5~2 倍。而 5G 基站天線的單體價值量或是 4G 的 3~4 倍,兩項疊加(暫不考慮單基站天線數量的增加),5G 時期的天線總規模或是 4G 的 4.5~8倍,對應 5000~9000 億人民幣的全球市場,取中間值為 7000 億。

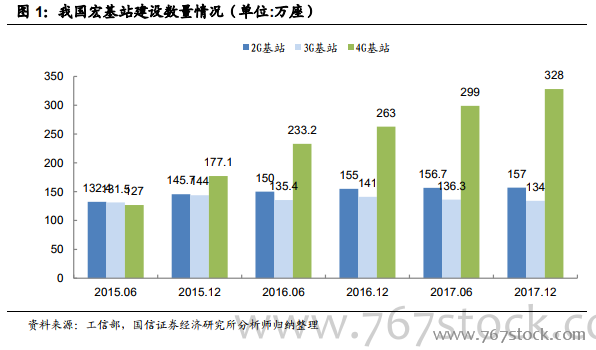

當前階段,4G 低頻重耕及海外建設需求彌補資本開支空窗期,基站天線市場景氣度依舊較高。自從 2007 年澳大利亞運營商首次關閉 CDMA 網絡服務,全球掀起了頻譜重耕的熱潮,如 AT&T、澳洲電信、新加坡 Singtel 和 StarHub 等也將關閉 GSM 網絡。據 Ovum 預測,到 2020 年左右,2G 網絡將在全球范圍內全面消失。目前,我國頻譜重耕條件逐漸成熟,隨著 4G 覆蓋的完善和滲透,2G 和 3G 用戶向 4G 用戶轉換已到后期階段,此外政策面和核心網也對頻譜重耕作出了積極回應。

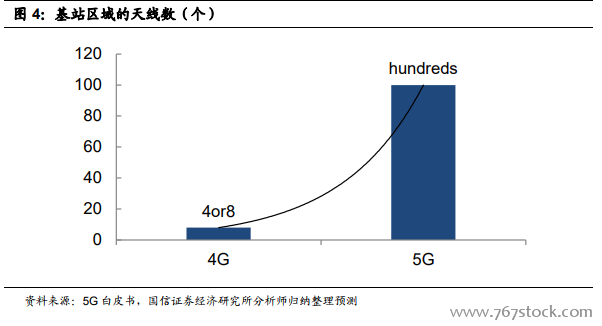

5G 性能提升還需依賴超密集組網提升空間復用度。為了解決未來移動數據流量增長 1000 倍以及用戶體驗速率提升 10-100 倍的需求,除了增加頻譜帶寬以及采用先進的無線技術提升頻譜利用率以外,最為有效的辦法依舊是加密小區基站的部署從而提升空間復用度。傳統的無線通信方式通常采用小區分裂的方式部署基站,但是隨著覆蓋半徑的逐步減小,小區分裂很難進行,需要在室內外熱點區域密集部署小功率的基站,即超密集組網。超密集組網的典型應用場景包括:辦公室、密集住宅、密集街區、校園、大型集會、體育場、地鐵、公寓等等。