上半年券商業績大幅下滑,個股現分化。從合并口徑來看,32 家上市券商 2018 年上半年營業收入合計 1219 億元,同比下降 8%;凈利潤 357 億元,同比下降 23%。券商之間業績分化明顯,大券商營業收入和凈利潤增速較為穩定,而中小券商營業收入和凈利潤普遍大幅下滑,其中太平洋上半年虧損 1 億元。

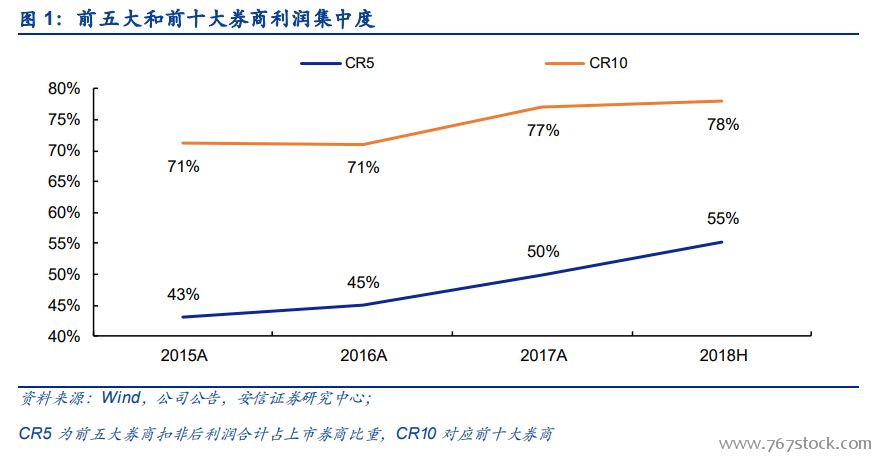

凈利潤呈龍頭集中趨勢。我們在此前報告中多次提出券商行業“馬太效應”將強化,2018年中報再次體現這一效應。2015-2017 年前五大券商剔除非經常性損益后凈利潤合計占比分別為 43%、45%和 50%,至 2018 年上半年升至 55%;前十大券商分別為 71%、71%和 77%,至 2018 年上半年升至 78%。

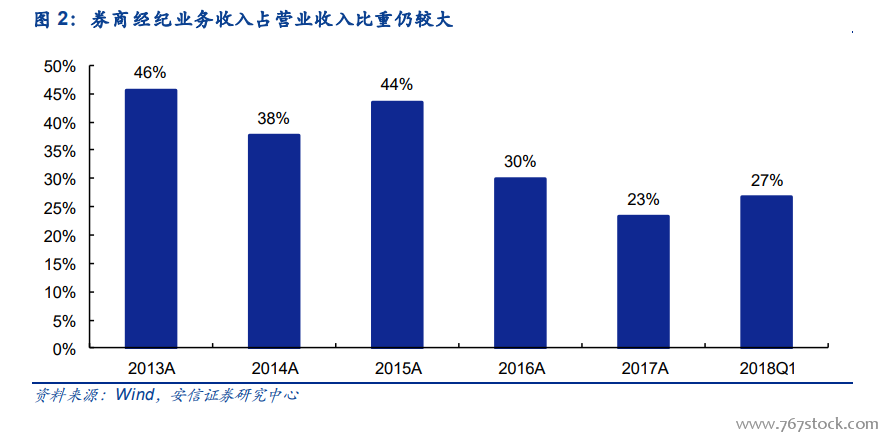

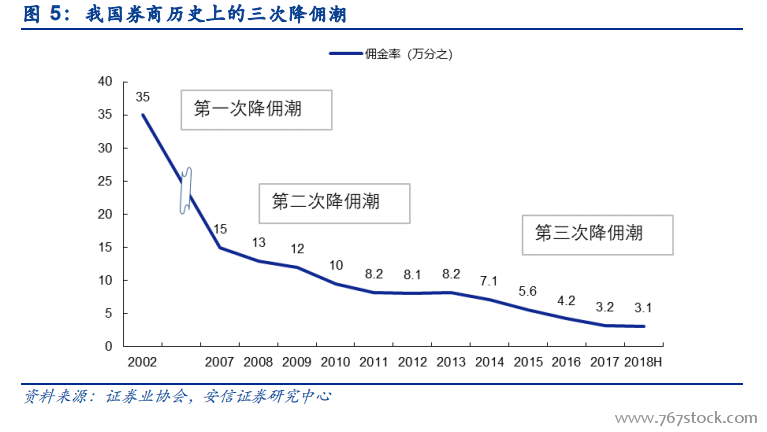

券商整體業績仍依賴經紀收入。經紀業務收入是券商最重要的收入來源,2013 年經紀業務收入占比高達達 46%,近三年占比在 23%-30%之間。2018 上半年在股基交易量穩定及傭金率降幅企穩的情況下,經紀業務收入占比反升至 27%。因此,交易量清淡和傭金率下滑對券商業績影響較大,券商渴望尋找新的業務模式,既可以降低對市場交易量的依賴,又可以提高傭金率。

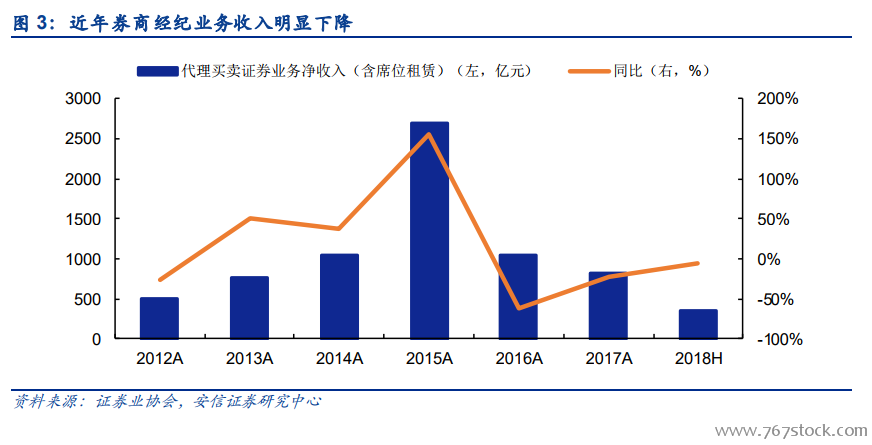

近年來經紀業務收入大幅下降。券商經紀業務收入與市場行情高度相關,但交易量和傭金率雙殺導致經紀業務收入大幅下降。2014 年下半年至 2015 年上半年的牛市中,代理買賣證券業務凈收入(含席位租賃)高達 2691 億元,而伴隨著交易量的萎縮和行業傭金率的下滑,2016 年和 2017 年代理買賣證券業務凈收入(含席位租賃)分別降至 1053 億元和 821 億元,同比分別下降 61%和下降 22%;2018 年上半年同比下降 6%至 364 億元。從總體經紀業務收入來看,上市券商經紀業務收入總和同比減少 5%(行業下降 6%),降幅較 2017 年(同比減少 20%)明顯好轉,原因是上半年股基交易額同比回升及傭金率基本企穩。

上半年經紀收入同比減少 5%。上半年上市券商整體經紀業務收入同比減少 5%(行業下降6%),降幅較 2017 年(同比減少 20%)明顯好轉,原因是股基交易額同比回升及傭金率基本企穩。從規模來看,中信證券集團合并口徑下經紀業務收入排名行業第一,同比增長 3%;從增速來看,中信、招商、長江、興業、東方、太平洋和一創等券商經紀業務收入實現同比正增長。