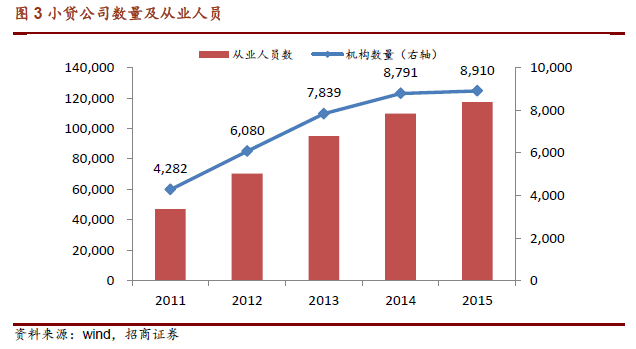

小貸是合理且必須存在的行業。小貸主要為正常經營的企業和個人在流動性短缺時提供緊急臨時借款。行業經歷了非政府組織開展小額信貸項目、農村信用合作社推廣小額貸款和商業性小貸公司正式起航三個階段,發展過程中具有扶持三農、解決中小企業融資難、促進民間借貸陽光化和刺激地區經濟的發展的社會和經濟屬性,我國小額貸款正在履行著普惠金融的職責。

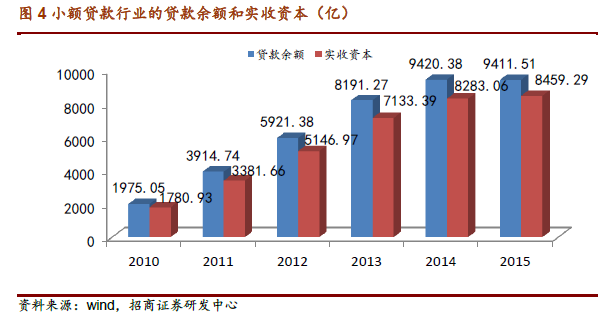

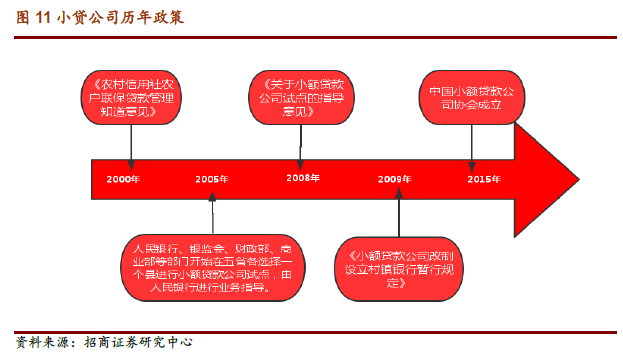

經營規制限制小貸行業的發展。2008年的《指導意見》規定了小貸公司的身份排除在金融機構以外、經營業務僅為發放小額貸款、資金來源單一和杠桿倍數上限1.5。規制導致行業的放貸規模無法發展、風控和業務靈活反應的沖突和過重賦稅,極大限制了行業的發展。

行業自身的創新探索。在發展進程中,小貸公司和監管機構圍繞行業發展問題及瓶頸持續進行著積極探索:努力確認小貸金融機構的身份、各地區多元資本補充擴大放貸能力、利用海外上市、新三板掛牌、發行私募債、資產管理計劃和同業拆借中心的建立來進一步拓寬小貸公司資金的來源、搭上互聯網時代的列車,將互聯網運用于小額貸款。積極探索使小貸行業發生著天翻地覆的革命,實現小貸行業的自我飛躍。

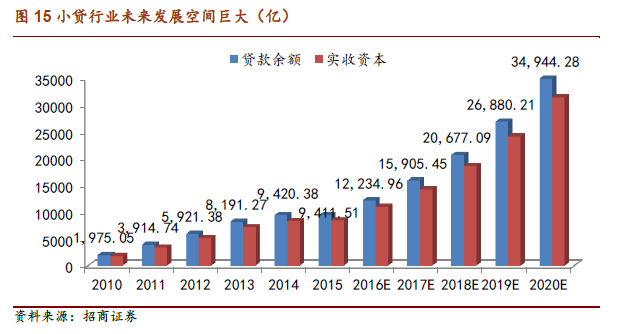

行業處于快速擴張的起步階段。在當前經濟轉型以及“大眾創業、萬眾創業”的背景下,解決好中小企業融資難、融資貴和“三農”問題,早已成為一種鮮明的政策導向。小貸行業金融機構的確立、杠桿的放開、業務的多元化和大數據系統平臺的建立都將催化著行業爆發式發展,萬億市場空間指日可待。