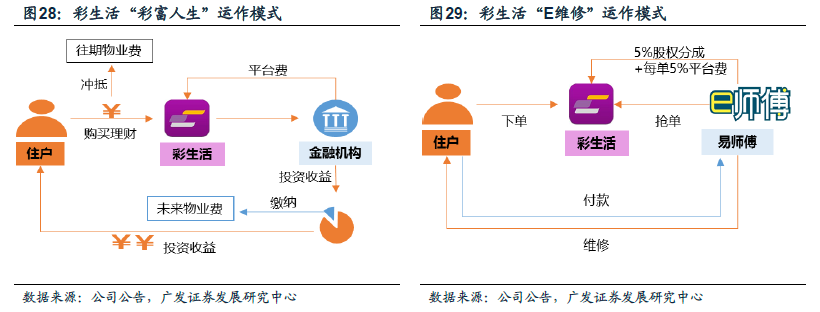

彩生活:物業管理行業的領軍者

2002 年彩生活物業管理公司作為花樣年集團的一部分在深圳成立,2014 年,彩生活獨立分拆后在香港聯交所上市。截止2015 年底,彩生活總管理建筑面積達到3.22 億平方米,占全國物業總管理面積的1.85%,是全國規模最大的物業管理公司。公司物業管理收入占比為70%以上,O2O 以及其他業務收入增速低于物業管理。隨著14、15 年的快速擴張,公司管理效率以及成本管控水平依然強于百強企業平均水平。

中海物業:穩步“內生”增長,維持高品質服務

中海物業15 年業務獨立分拆后在聯交所上市,截至2016 年6 月,總管理面積達到8600 萬平方米,過去四年CAGR 達到34%,其中計算收益管理面積6900 萬平方米,覆蓋的城市范圍增長至50 個。由于酬金制比例的提升以及加強成本控制力度,利潤率有明顯提高。

中奧到家:聚焦長三角、珠三角,盈利能力出色

公司05 年在廣州成立,15 年中奧到家在香港聯交所上市。截止到16年中期,合約管理面積達到3647 萬平方米,住宅物業管理面積為1685 萬平方米。公司業務布局28 個城市,其中主要布局在長三角及珠三角地區,作為獨立物業管理公司在項目選擇上不會受到地產開發業務的限制,具有更大的選擇空間。公司包干制服務利潤率水平高于其他企業,在成本控制和物業合約控制能方面體現出較強的能力。

綠城服務:專注高端物業,利潤效率高

綠城服務成立于98 年,16 年完成上市,截至2016 年6 月底,綠城服務總在管面積為910 萬平方米。公司對于綠城中國的項目依賴程度較低,15 年末項目占比僅為22%,但受到綠城的品牌影響較大,在高端物業服務領域具有極強的競爭力。公司單位管理面積凈利潤貢獻能力,多元化服務滲透率都是所有上市物業管理公司中最高,從側面也可以說明高端物業服務的附加值更高,多元化的橫向拓展可能性也更大。

物業管理公司的估值方法:平均PE35 倍,平均PA47 倍

根據港股物管公司的估值表現,行業平均PE 水平為35 倍,平均PA(總市值/物業管理面積)為47 倍,PA 倍數隨著單位管理面積的業績貢獻能力的提升而提升。物業管理行業首次覆蓋給與“買入”評級。地產行業維持“持有”評級不變。