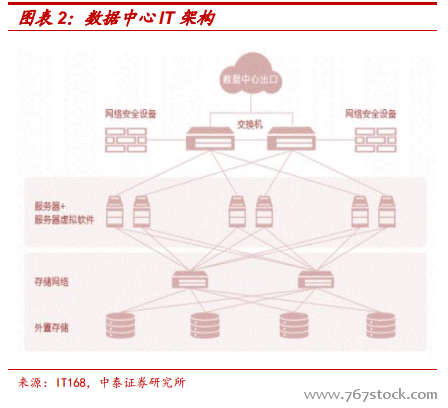

數據中心是服務器的主要載體。數據中心定義為服務器、網絡、存儲等ICT 設備不間斷管理和運營的基礎設施。數據中心起源于計算機機房,90 年代服務器計算模式普及,IT 資源集中單獨放置產生了專門的數據中心。數據中心是服務器的載體,但它不僅包括計算機系統和其它與之配套的設備,還包含冗余的數據通信連接、環境控制設備、監控設備以及各種安全裝置。數據中心的構成要素分三大類:①ICT 設備(服務器,存儲,網絡裝備等)②基礎設施(UPS/電池,發電機,恒溫恒濕器,恒溫恒濕室等)③運營維護服務(DCMS: DataCenter Management System)。

云計算出現推動了新一代大規模數據中心的發展。與傳統數據中心相比,云計算實現資源的動態流轉和節能管理,可根據業務負載情況,自動按需分配資源,有效提高資源利用效率,降低設備采購量,從而降低設備采購成本。在數據中心整體業務負載低的情況下,可以將業務集中于部分設備上,而將其他設備主動關機,實現突破性的數據中心節能管理,有效降低運營成本。2015 年工信部提出,新建大型云計算數據中心的 PUE(數據中心總設備能耗/IT 設備能耗)值需達到 1.5 以下。美國數據中心平均 PUE 為 1.9,先進的數據中心可以達到 1.2 以下。云計算降低了數據中心對 IT 設備的 CAPEX 和OPEX。

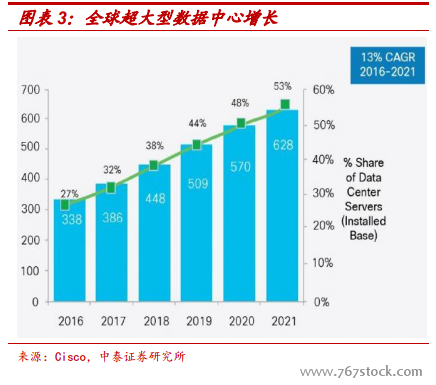

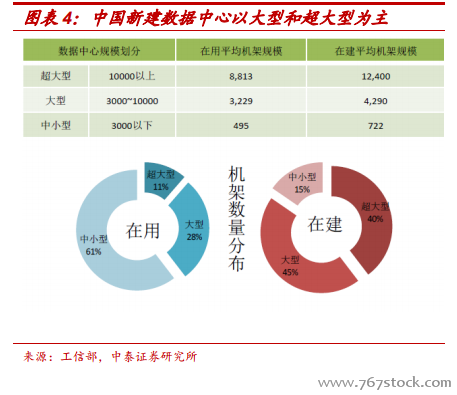

數據中心的集中化規模化趨勢。互聯網和云計算的寡頭效應催生了大型和超大型數據中心需求,很多大中型企業也開始將分布在各地的小型數據中心整合成大型數據中心。工信部數據顯示,我國在用數據中心中小型為主,機架數量占 61%,在建數據中心以大型和超大型為主,機架數量將占規劃裝機規模的 85%。Synergy 數據顯示,2018Q1 全球 24 家主要的 ICP 資本支出達 270 億美元,環比增長 20%,同比增長 80%,創歷史單季最高水平。

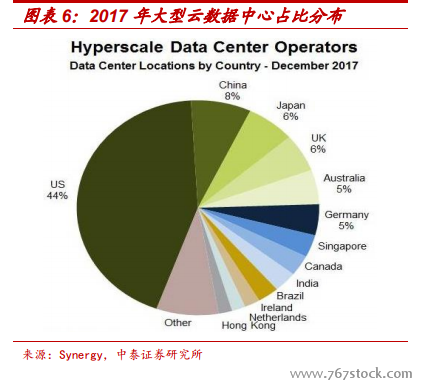

中國作為第一大人口國和互聯網大國,大型數據中心規模僅為美國的1/5。擁有亞馬遜、谷歌、微軟、Rackspace、IBM 這些巨頭的美國,在本土建設了占據全球 44%的超大型數據中心,中國僅僅占 8%,不到美國的五分之一。日本、英國各占 6%,澳大利亞和德國各占 5%,新加坡、加拿大位列其后。通訊技術和人口是互聯網發展的必要前提,這一點從全球互聯網巨頭公司的分布也可以看出。Azure、AWS、IBM、VMware、谷歌等國際云服務商爭相進入中國市場,國內以阿里、騰訊、華為為代表的企業積極布局公有云。2017 年下半年我們開始提出一二線核心區域大型數據估值將會提升,主要基于云計算需求催生了超大規模數據中心的發展,表現為集中化規模化。北上廣深一線城市地區無論從基礎電信設施,還是從互聯網人口、企業客戶來看都較為集中,形成了集中的數據中心服務需求。受到能耗指標、土地、能源、水資源限制,這些地區高端數據中心供給空間有限,具有較大升值空間。

服務器是數據中心成本支出的最大部分。數據中心成本費用支出,包括投資成本(CAPEX)以及運營成本(OPEX)兩大部分。數據中心總擁有成本 TCO =數據中心折舊+數據中心運營成本+服務器折舊+服務器運營成本。受不同等級設計、規模、地址、建設速度等條件影響,數據中心建設成本差別很大,一個機架建設成本通常在 10-15 萬左右,通常供電和制冷暖通建設投資占 80%,機房建筑和園區配套占 20%。一個機柜的放置的服務器數量也有較大差別可能通常是十幾臺到二十幾臺服務器,專業評估往往采用 IT 設備關鍵負載功率定義,每瓦建造成本衡量,比如大型互聯網公司數據中心建造成為約 8-10 美金/瓦。因為采購的服務器或者網絡設備不同,價格相差很大,ICT 采購費用也有很大不確定。我們通過兩個案例試圖量化數據中心的成本結構。A 案例中服務器占數據中心 TCO 成本的絕大部分,服務器購買和維護成本占比 78%。B 案例中 ICT 設備采購成本中服務器、網絡設備、存儲設備、安全設備和光模塊/光纖等占比分別為 69%、11%、6%、9%和 5%。雖然不同采購設備不同會有不同的成本結構,但總體上看服務器采購成本是最大部分。