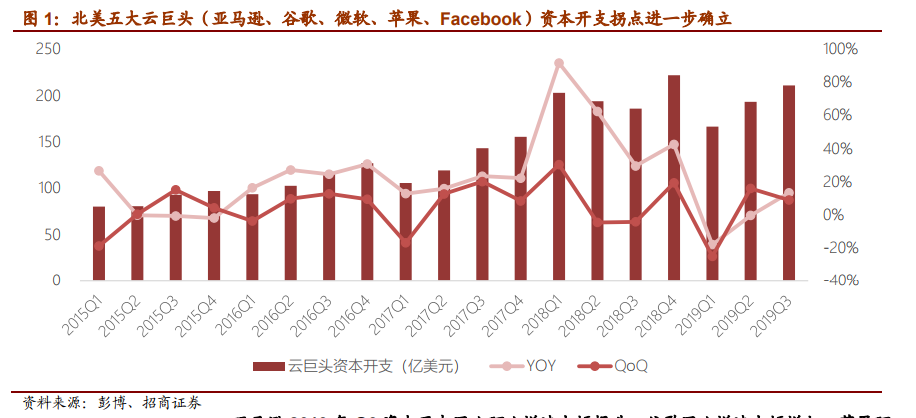

北美五大云巨頭(亞馬遜、谷歌、微軟、蘋果、Facebook)2019 年 Q3 整體資本開支增速改善顯著,拐點進一步確立,有望帶動云產業鏈重回高增長軌道。北美五大云巨頭資本開支增速從 2015 年 Q2 開始下滑,2015 年 Q4 開始觸底反彈,歷經 12 個季度的快速增長,2018 年 Q1 和 Q2 達到頂峰,增速分別達到 91.9%、62.6%。從 2018 年Q2 開始,受到宏觀經濟放緩、去庫存、4G 應用逐步成熟等因素的影響,增速開始回落,云廠商相繼下調資本開支指引,2019 年 Q1,云巨頭資本開支增速同比下降 17.9%,環比下滑 24.9%,達到 2013 年以來的季度增速最低值。進入到 2019 年 Q2,云巨頭資本開支增速有所回暖,同比輕微下滑 0.3%,環比增長 16.0%,2019 年 Q3,云巨頭資本開支增速改善顯著,同比增長 13.4%,環比增長 9.0%。我們預計海外云巨頭資本開支增速未來有望持續改善。

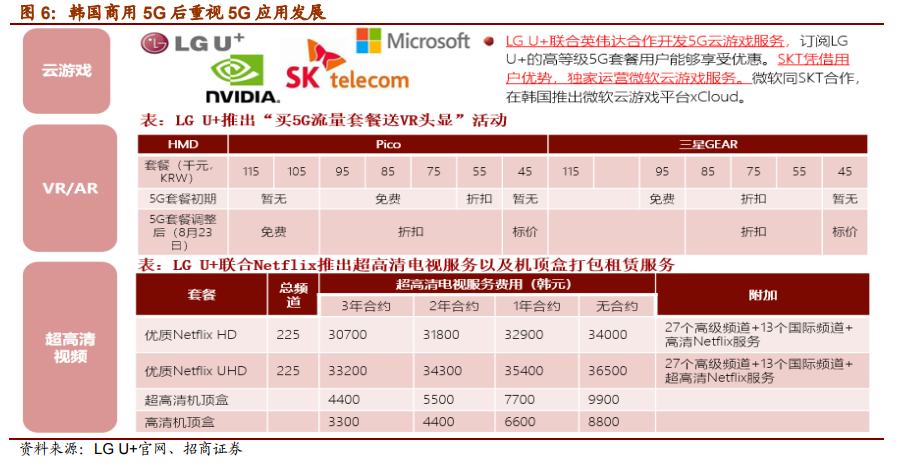

我國 5G 正式商用,參考韓國,韓國商用 5G 之后,立即與 5G 流量套餐以及內容增值服務、視聽增強設備(VR 頭顯)綁定,新應用成為 5G 競爭核心。4G 流量套餐剛推出之時,仍以“流量”作為賣點,除了傳統的語音+流量的套餐以外,主要以流量包的形式銷售。但在 5G 開始商用之時,韓國運營商即將流量套餐與內容增值服務、5G 應用配套設備綁定,進行多方內容布局與合作,高清視頻、VR/AR、云游戲率先落地,應用被提到前所未有的高度。

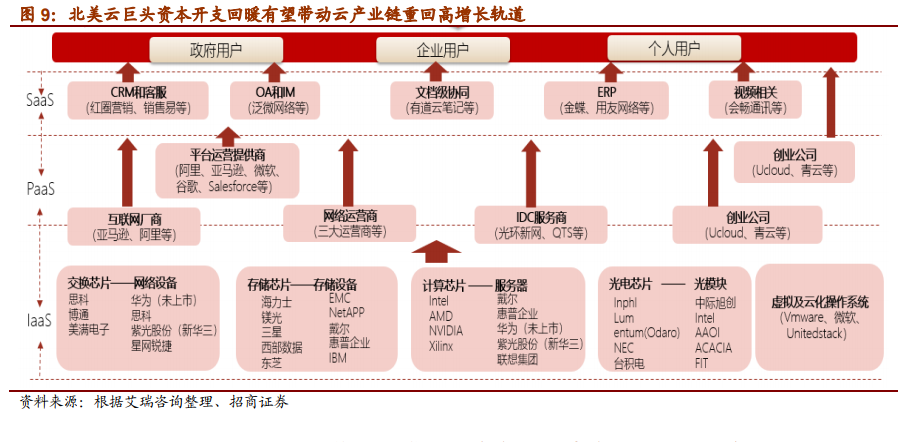

隨著 5G、物聯網、虛擬現實等新興技術的廣泛商用,IDC 市場有望迎來保持持續高增長。從全球來看,2018 年全球 IDC 市場規模(包括托管業務、CDN 業務及公共云IaaS/PaaS 業務)達 6253.1 億元,同比增長 23.6%,公有云的發展是拉動 IDC 增長的主要原因,其中北美 IDC 市場保持穩定增長,基礎電信運營商全面退出 IDC 市場,云服務商需求向主要區域市場集中。從國內來看,2018 年國內 IDC 業務市場總規模達1228 億元,同比增長 29.8%,輕微放緩 2.6 個百分點,互聯網行業的需求是推動我國IDC 發展的主要驅動力,5G 及下游應用的發展,有望驅動 IDC 市場穩定快速發展。