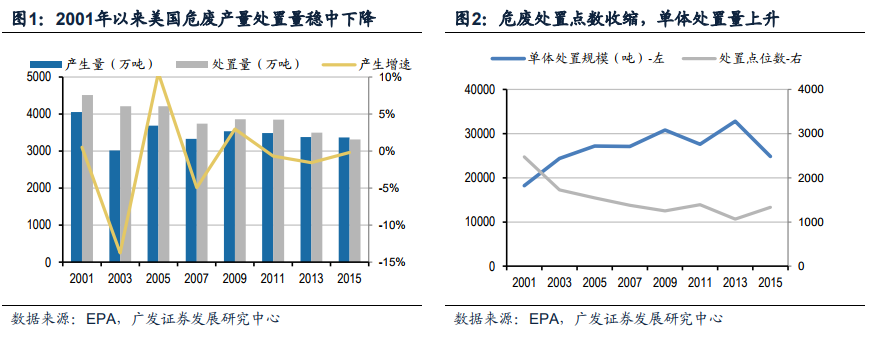

2001 年以來總需求穩中下降,化工、石油業占比 73%。根據EPA數據(如無特殊說明,美國危廢數據均來自EPA),自21世紀開始,美國的危險廢物處置進入成熟期,產量及處置量穩中下降,2015年美國危廢產量3365萬噸,比2001年的4055萬噸下降了17%。美國危廢產量的跟工業結構調整和清潔生產推進有關。從危廢處置供給端看,行業集中度提升,處置點數量下降,單體處置規模不斷上升。

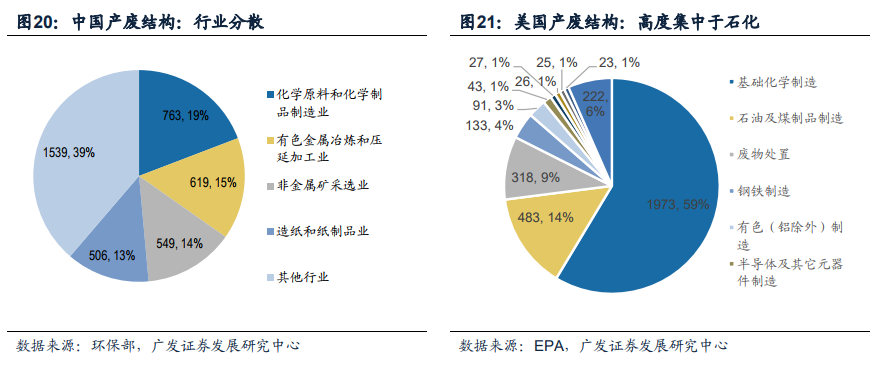

化工、石油產廢占比 73%、導致液態危廢占比達到 80%。從上游產廢行業看,過去十年美國各行業產廢量相對穩定,化工和石油煉制是產廢量最大的兩個行業,合計產廢量占比達到73%。從產廢形態看,美國危廢中80%左右是液態危廢。

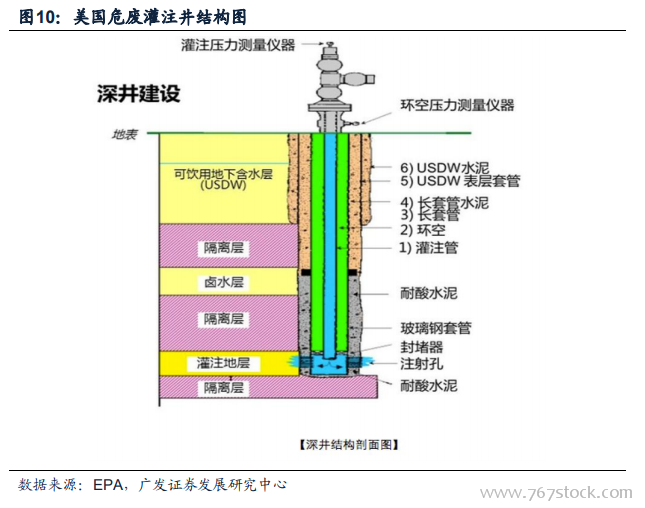

深井灌注快速替代廢液處置,2015 年處置量占比超 70%。美國深井灌注處置占比超過70%。從處置方式上來分,美國危廢處置方式主要以深井灌注為主(71.76%,2015年),另有廢液處置、回收利用(包含能量回收、金屬回收、溶劑回收;合計10%,2015年)、焚燒(3.4%,2015年)填埋(3.81%,2015年)等。

液態危廢深井灌注占88%,固體危廢處置方式相對均衡。由于液態危廢產量處置量大,對整體影響較重。拆開來看,液態危廢主要以深井灌注為絕對優勢處置方式,2001年開始深井灌注逐步取代廢液處置等一系列其它處置方式,2015年深井灌注處置占比達到88%。固態危廢主要由回收利用、填埋、焚燒為主要利用方式且較為均衡。

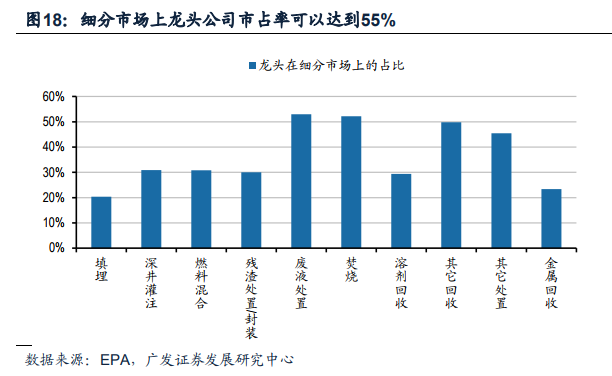

龍頭綜合市占率 10%-15%,部分單一細分領域超 50%。通過對EPA公布的各處置點位信息進行統計,2015年涉及55家專業化處置公司。TOP 5分別是:EQ Holdings(68.57萬噸)、Clean Habor(65.20萬噸)、US Ecology(44.38萬噸)、VEOLIA(43.11萬噸)、HERITAGE(37.41萬噸)。三家龍頭公司在第三方處置市場市占率分別為:14.50%、13.79%、9.39%。TOP 10 公司合計市占率達75.33%,市場集中度較高,各家處置公司在細分領域處置方式方面各有側重。