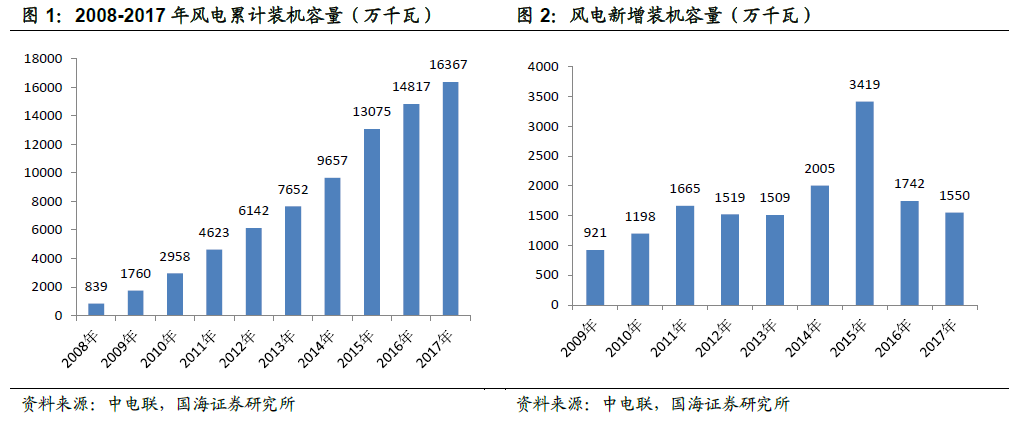

風電新增裝機容量處于低位,拐點已現。2017 年風電新增裝機延續2016 年下滑態勢,全年新增裝機容量1550 萬千瓦,同比下降11%。截至2017 年底,全國風電裝機容量達到1.64 億千瓦,同比增長10.5%。

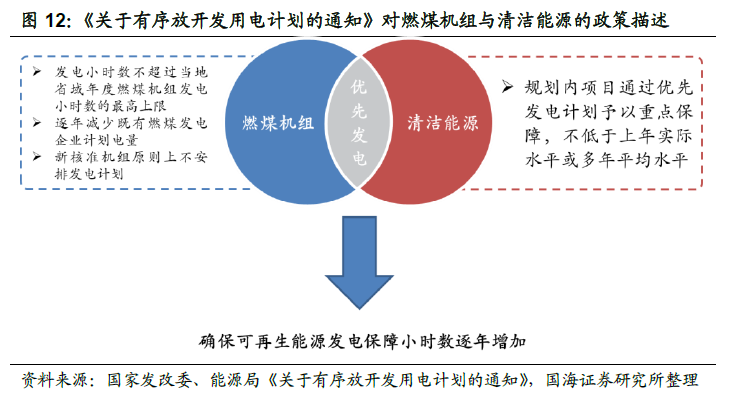

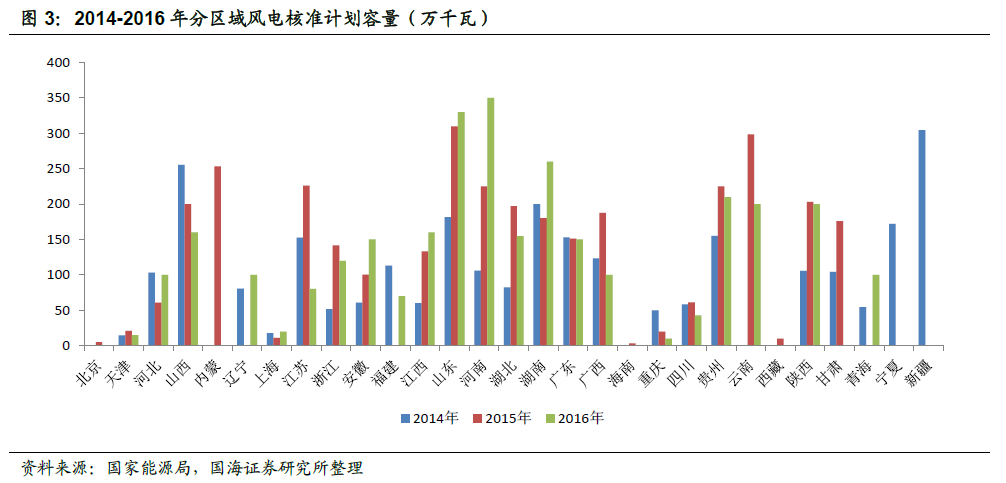

紅色預警區域減少,新增容量穩步復蘇。2018 年3 月,國家能源局發布《2018年度風電投資監測預警結果的通知》,風電開發投資紅色預警地區為甘肅、新疆、吉林,橙色區域為內蒙古、黑龍江、陜西北部地區、陜西北部及河北張家口和承德市,與2017 年相比,紅色區域由6 個省份降至3 個省份;同時對新疆準東、酒泉二期風電基地建設的要求,也由2017 年的暫緩建設轉變為可在受端電網企業確認保障消納的前提下有序建設。

電價下調與平價上網倒逼項目加快前期與建設進度。2016 年12 月,國家發改委出臺《關于調整光伏發電陸上風電標桿上網電價的通知》,降低2018 年1 月1日之后新核準建設的陸上風電標桿上網電價,其中具體規定在2018 年以前核準并納入以前年份財政補貼規模管理的陸上風電項目但于2019 年底前仍未開工建設的,執行2018 年標桿上網電價。這意味著2018 年以前核準但未開工項目或在建為享受以前年度電價,將在2018-2019 年集中開工或加快建設進度。根據國家能源據統計的數據,截至2015 年底,累計核準在建風電容量8707 萬千瓦,我們按照全國風電開發建設方案統計2016-2017 年風電新增核準容量,扣除2016-2017 年新增并網容量3433 萬千瓦,測算出截至2017 年底累計核準在建風電容量1.14 億千瓦,這部分裝機將在2020 年得到釋放。

棄風限電情況得到持續改善,利用小時提升明顯。我國80%以上的風能資源分布在“三北”地區,遠離負荷中心,而當地電力消納能力不足,能源供需出現錯配,同時風能利用與調節不夠穩定,電網調度存在難度,2011 年風電進入大規模快速發展期后,棄風問題隨之而來。2015-2016年棄風率達到階段性高峰,2016 年全年全國平均棄風率達到近五年的最高值,為17.2%。

受益于棄風持續改善,風電利用小時提升明顯,發電量同比增速回升。2017 年風電利用小時1848 小時,同比增加206 小時,創2014 年以來的新高;風電發電量3057 億千瓦時,同比增長26.3%,各月均保持正向增速,2018 年一季度風電發電量978 億千瓦時,同比增長39.1%,增速自2017 年下半年起開始回升。