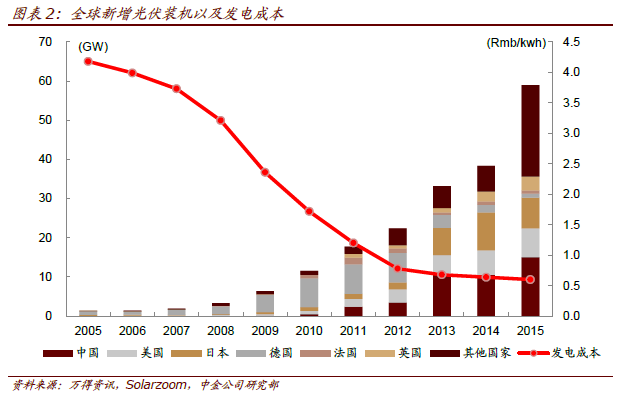

2005-15 年,全球光伏行業經歷黃金十年。自1954 年D.M.Chapin,C.S.Fuller 和G.L.Pearson 在貝爾電話實驗室發明首款單晶硅太陽能電池以來,光伏行業在全球范圍開始了大規模的快速擴張。隨著技術不斷升級,光伏組件的轉換效率已經從最初的4.5%提升到目前逾25%的水平。太陽能已經逐漸成為一種重要的清潔能源,截至2016 年,全球的光伏裝機超過300GW。根據國際能源署的(IEA)的預測,2030 年全球光伏累計裝機量有望達到1,721GW,到2050 年將進一步增加至4,670GW,發展潛力巨大。

高額的補貼政策是主要驅動力。以德國為例,德國于2000 年頒布實施了可再生能源法(EEG),并結合光伏發展的實際情況,進行不定期的修訂和完善。2012 年,德國為光伏發電補貼0.18 歐/每千瓦時,是傳統發電成本的4 倍。受此刺激,德國連續3 年新增光伏裝機超7GW,而其規劃的每年新增光伏裝機目標為2.5~3.5GW。

中國光伏裝機占比不斷提升,并全面布局光伏產業鏈。中國的光伏行業發展路徑是補貼驅動式增長的典型。自2009 年,《金太陽示范工程財政補助資金管理暫行辦法》出臺后,國內光伏裝機由2008 年的40MW增長至2009 年的160MW。2013 年,隨著《國家發展改革委關于發揮價格杠桿作用促進光伏產業健康發展的通知》的出臺,國內光伏新增裝機進一步跳躍至10.8GW。2010-16 年,中國光伏累計裝機規模從1GW 提高到77GW,CAGR 達到106%。同時,中國開始全面布局光伏產業鏈。2015 年我國多晶硅、硅片、電池、組件和逆變器等產業鏈主要環節的全球市場占比已分別達到48%、76%、65%、68%和40%,市場占有率位居世界前列,成為全球光伏制造大國,光伏產業已成為我國可參與國際競爭的優勢產業之一。