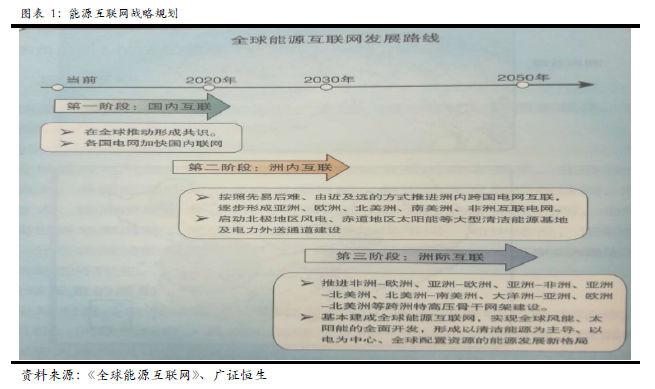

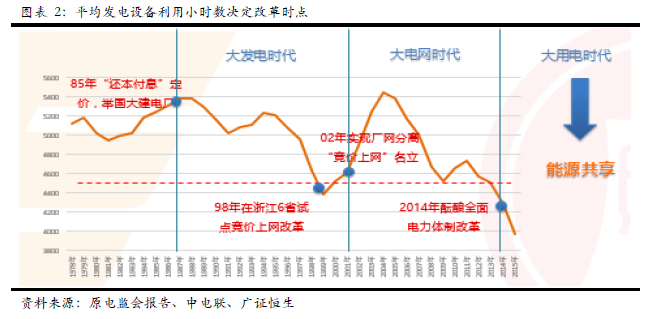

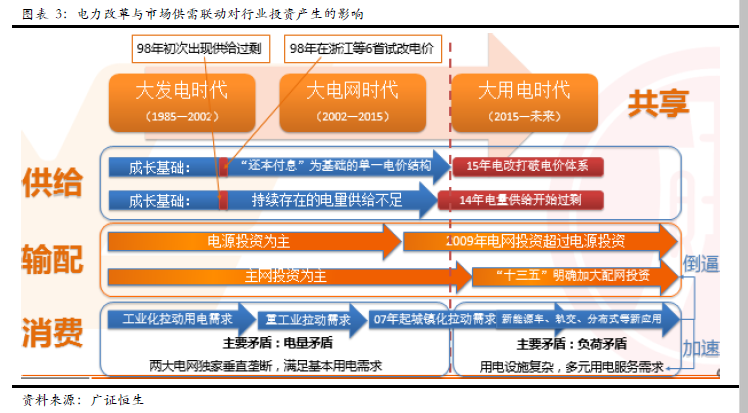

電量矛盾是過去變革的長驅動力:供需兩輪轉換,行業三度變革。(1)供給緊張,增加供給,開啟大發電時代。1978—1998年我國處于電力供給不足的狀態,發電設備利用時間一直在4500小時均衡值以上。85年國家啟動第一次改革,制定了“還本付息”的電價體系鼓勵資金建設電廠,開啟了“大發電”時代,電量供給不足的矛盾得以緩和。(2)短暫寬松,預改價格,奠定大電網時代。供給不足持續緩解疊加98年金融危機的影響,出現了供給寬松,國家針對電價分別在98年和2002年進行了試點和全面推廣改革。但03年以后隨經濟復蘇供給再度緊張,電價未能有效改革,但此次改革打破了垂直一體化壟斷給電網發展提供了條件,開啟了大電網時代。(3)再度寬松,勢改體系,走向能源共享。2013年電量供給再度寬松,15年以《9號文》為標志,貫穿供給到需求兩端進行全面改革,并且融合當前最新的技術應用和商業模式,勢在改變整個行業的格局乃至生產消費方式,形成多種共享模式。

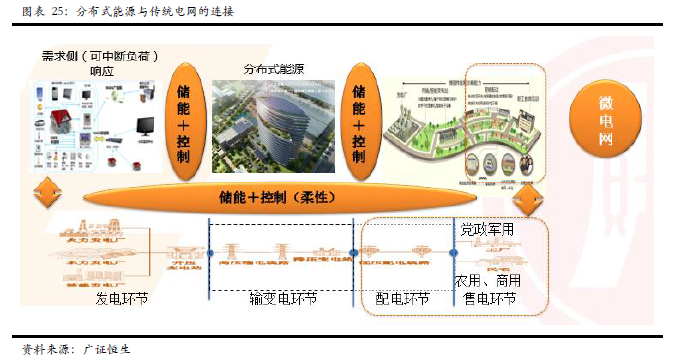

負荷矛盾是未來行業發展的主要矛盾:負荷矛盾激化,共享疏緩擁堵。(1)電力主要消費由集中走向分散。1978-2008年,工業化建設和重工業生產是電力消費的主體。兩種電力消費方式都有體量大、計劃性強的特點。2009年以后,城鎮化逐漸成為電力消費主體,新能源車、軌道交通等新型應用加速這一趨勢,電力能源消費方式變得分散化、隨機性強,給城市電網構成風險。(2)僅新能源車帶來的負荷矛盾即需重建城市電網。我們以2020年500萬新能源車保有量計算,在不考慮其他用電增長的假設下,新能源車最高充電負荷遠超我國主要城市當前的夏季城市最高負荷,會帶來城市峰值負荷大面積超載。城市負荷矛盾即將成為未來電力發展的主要矛盾并長期存在。電力能源的核心矛盾從工業轉向城市、由功變為功率。(3)三種方式三個維度疏緩負荷擁堵。分布式能源是通過能源就地生產,解決部分當地的能源需求,減少電能在電網上的傳輸,避免“運輸阻塞”;儲能則是以物理設備做電網峰谷的調節器,在負荷低點吸收能量進行儲備,在用電高峰釋放能量對電網進行補充,以時間換取空間;需求側響應是以市場手段和技術手段,人為的改變用電習慣,盡可能使各類用戶用電均勻分布在各個時段,分時發電、用電,避免 “擁堵”。需求側響應將統領三者,三位一體形成能源共享經濟,開啟一個新的能源時代。

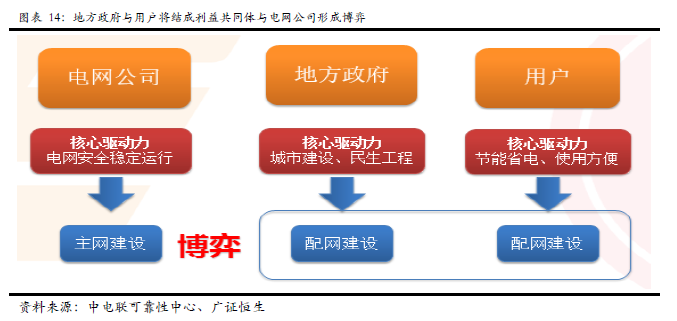

投資機會:回顧:電量長期供給不足,電價被“還本付息”機制鎖定,發電資產投資機會橫跨35年(1978-2013年);水電不受發電成本影響機會一直存在。2006年動力煤價格上漲,火電盈利減弱,資金開始流入輸配電環節,相應設備企業迎來機會。2013年電量供給寬松,2015年電改打破價格體系,發電資產長期邏輯被打破,輸變電建設接近尾聲,電力能源投資迎來新的大邏輯。展望:負荷矛盾將貫穿未來電力能源發展,形成長期邏輯,帶來“一倒逼,三激活”四條投資主線。(1)配網投資將超主網50%。我國輸配電長期“輸多配少”的投資行為違背基本原理。根據“容載比”原理和產品價格,我們預計未來配網投資將超主網50%,且這一趨勢將在上半年得以體現。(2)分布式能源、儲能建設將在夏季放量。分布式光伏維持高補貼、成本下降以及“50%新工業園需采用熱(冷)聯產”等規定共同發酵,在今明夏季負荷高峰將激活分布式能源投資,同時帶動儲能設備規模應用,產生兩條投資主線。(3)需求側響應等輔助服務靜待電力市場成型及配網完善。電力市場的逐步形成和配網自動化程度提升將催生需求側響應。需求側響應基于市場和技術,以服務為核心整體協調區域內的發用兩端,在特殊時段形成設備、發用電權限、存儲容量的共享。