整車與電池強強聯合,在競爭加劇背景下,電池行業加速分化。新能源車市場份額繼續向龍頭企業集中,今年前三批目錄共1020 款車型中,比亞迪、北汽、吉利、宇通、金龍前五大車企上榜車型共占52.3%。而電池龍頭企業與整車龍頭企業綁定現象逐步明晰,A 級乘用車和客車43.32%的車型主要由比亞迪、CATL、國軒和沃特瑪等大型電池企業供應,僅專用車有部分中小電池供應商。受補貼退坡和電池產能加速投放影響,電池價格整體面臨20%左右的降幅。競爭加劇也將助推電池行業進一步分化,而與整車龍頭綁定的電池龍頭企業有望迎來超出行業增速的快速發展。

電池龍頭企業強者恒強,中小產能把握物流車機遇爭取生存空間。2017 年動力鋰電或結構性產能過剩,不過大型電池企業憑借前期積累的技術、資金優勢綁定優質A 級乘用車客戶,有望獲得超出行業的增速,乘用車電池具有類消費品屬性,重視品質,優質電池產能享受一定龍頭價格溢價,甚至可能階段性供不應求。中小型電池企業需把握A00 級乘用車和物流車放量契機,以性價比為手段,適當降低產品價格和自身毛利空間,爭取一定市場生存空間,成本控制力較強的企業勝出概率較大。

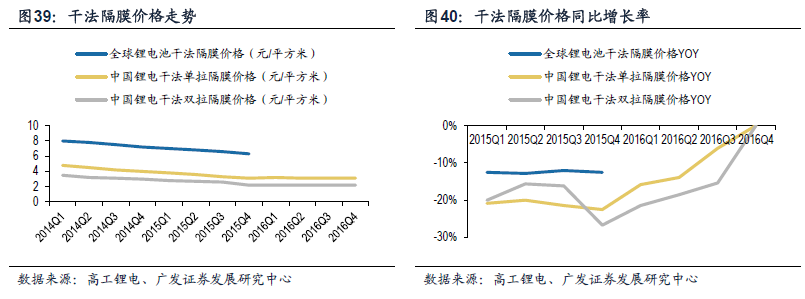

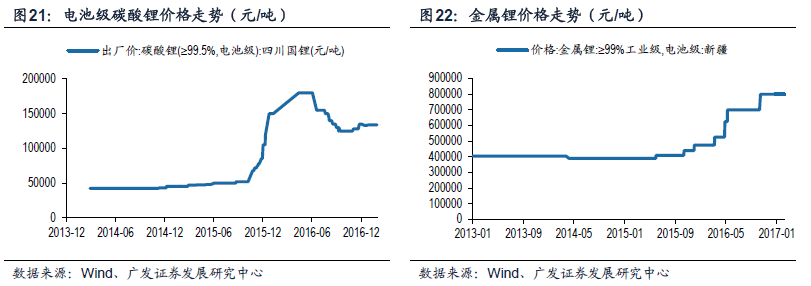

電池降價后上游材料亦整體承壓,供需關系定走勢。新能源汽車補貼退坡及行業結構性產能過剩使得電池材料承壓,整體價格下行。分材料來看,銅箔在零庫存模式下,受到鋰電池需求爆發但擴產難度大的影響,導致供不應求,2017 年銅箔加工費有望上漲至6 萬以上(+50%)。鈷在三元鋰電需求爆發下,有上升空間,但創新高仍需等庫存消化。而碳酸鋰隨著產能釋放,未來兩年供需趨于平衡,價格穩中有降。此外,三元正極材料方面考慮產能釋放及原材料價格下調,未來將下跌5%-10%,電解液、隔膜及負極材料都面臨10%-20%的降價幅度。

電池看好龍頭企業,上游材料關注銅箔、鈷和鋰。中游電池行業分化加劇,大型龍頭企業通過綁定下游整車龍頭企業將迎來較快增長,電池環節重點推薦龍頭企業國軒高科。上游電池材料受到電池降價的壓制,整體價格預計將下行,但細分材料和資源品受供需偏緊的推動,價格有望平穩甚至有上行預期。