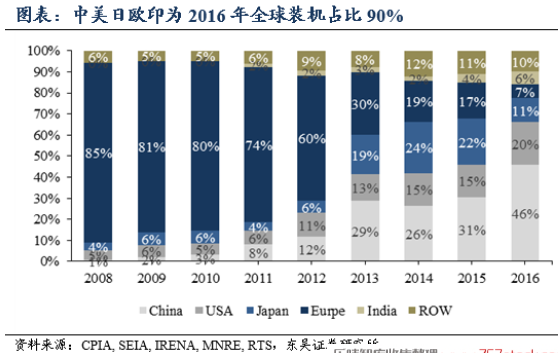

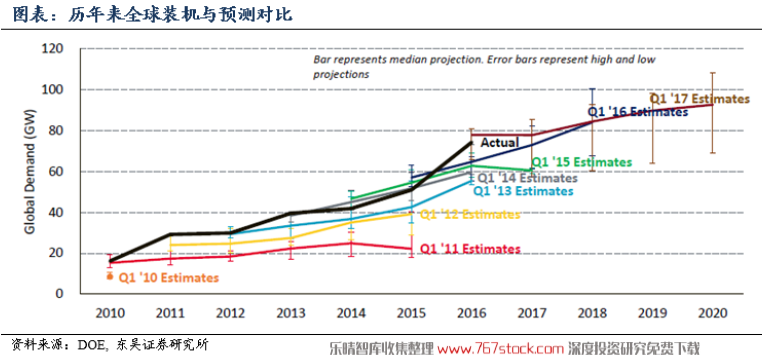

16年全球裝機75GW,中國引領強勁增長。2016年中國新增裝機34.2GW,同比增長126%,全球占比46%,是全球新增容量增長的最主要來源。中國累計裝機容量77GW,占全球的34%。2016年美日印新增裝機15.1、8.5、4.4GW。韓國、智利、泰國等新興市場裝機容量增長迅速,進入前十位。TOP10 16年新增裝機占比92%,累計裝機占比87%。

中國:17H分布式爆發,全年預計40GW。2017年上半年新增裝機24.4GW,同增9%,其中光伏電站17.29GW,同比減少16%,分布式光伏7.11GW,同增2.9倍;下半年,考慮到分布式7GW,領跑者項目5.5GW,扶貧項目4.8GW,仍有16GW以上的裝機容量,2017年裝機容量將會達到40GW以上,遠超此前30GW的普遍預期。2018年,假設分布式14GW,領跑者8GW、扶貧5GW,不考慮地面電站,仍有30GW的裝機量。

美國:16年搶裝透支需求,17-18預計小幅下滑。2016年美國新增裝機15GW,超預期,主要是因為前期對ITC政策到期(已延長至2021年)引起的搶裝。根據美國太陽能工業學會SEIA和GTM的預測,2017年美國新增裝機預計下滑至12.5GW,主要是公用事業用的電站項目減少所致。核心原因在于2016年提前透支了需求。18-20年,美國市場仍將維持11-15GW的安裝量。分布式(Non. Res.+Residential)穩定增長。