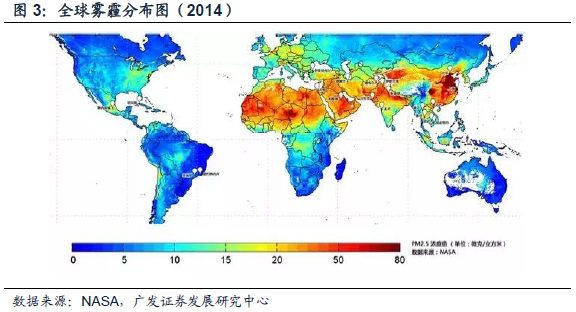

能源轉型需求下,中國成為全球風電增量貢獻的主力軍

中國的可再生能源事業發展迅猛,風力發電規模已占全球的約三成,預計未來五年間以中國為首的亞洲仍然是增長的主動力,亞洲裝機增量有望達到140GW,其中中國有望保持每年25GW以上的裝機量。這主要歸因于我國能源迫切轉型的需求,環境問題嚴重,而風電在新能源中相對成熟,這使得我國風電發展還有巨大空間。

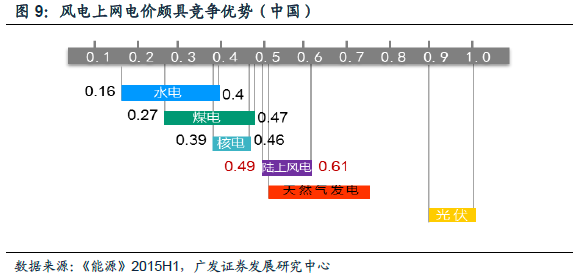

中國風電電價下調常態化

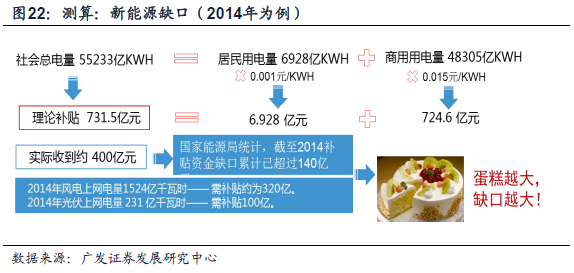

繼今年1月出臺風電上網電價調整通知后,今年10月出臺了風電電價繼續下調相關的討論稿,而目前新的風電電價下調方案已經獲得國家發改委和國家能源局審核,該方案相比于2015年10月30日發布的電價下調討論稿而言,風電電價調整結果好于預期。新的電價政策為:2016年,I-III資源區上網電價各降低2分/度,IV類降低1分/度;2017年不下調,2018年,I-III類資源區各下調3分/度,IV類降低2分/度。密集出臺的電價調整政策體現了國家降低新能源電價,逐步去補貼化的決心。經測算,若電價下調幅度與風電利用小時數提升能夠同步,則對風電運營的IRR影響不大。

棄風限電有望好轉三方面渠道加速風電消納

今年風電棄風率沒有得到改善,目前,國家已經高度重視這個問題,通過三方面來力促風電上網。(1)特高壓風火捆綁外送:隨著能源局提出防治霧霾特高壓通道,以及第二批“五交五直”的核準在即,在建、擬建的特高壓通道中新增“三北”外送通道14條,容量達到102GW,外送地區包括內蒙古、甘肅、新疆等棄風限電尤為嚴重的區域。(2)智能電網靈活調配。(3)配額制及審批區域的限制,近日更出臺《國家能源局派出機構權利和責任清單(試行)》規定:電網企業未全額收購可再生能源電量,造成可再生能源發電企業經濟損失的,承擔賠償責任。這些舉措有助于逐步改善棄風現狀。