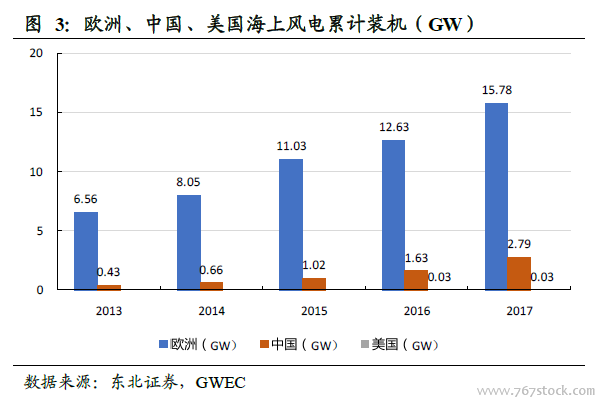

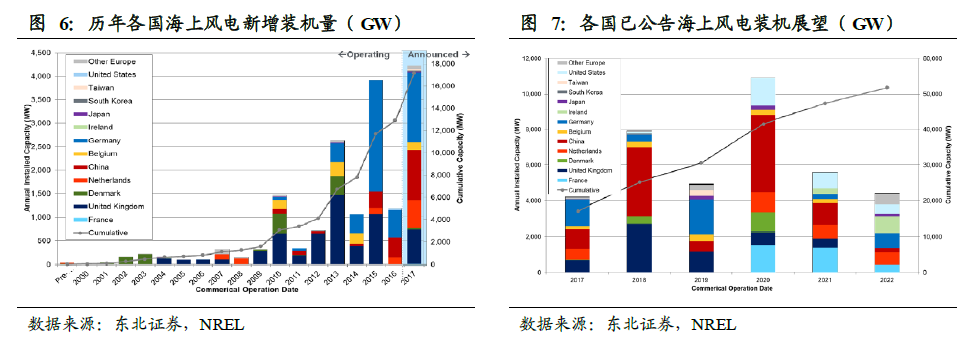

全球海上風電裝機快速增長。2017 年,全球海上風電新增裝機4.43GW,同比增長94%,累計裝機量達到18.81GW,同比增速達30.8%,占風電累計裝機量的3.49%,根據NREL 的預計,到2022 年全球海上風電累計裝機量有望達到51.77GW,屆時將占風電累計裝機量的6%。未來5 年海上風電裝機累計裝機增速有望達到20%以上,遠高于陸上風電10%左右的年均累計裝機增速。

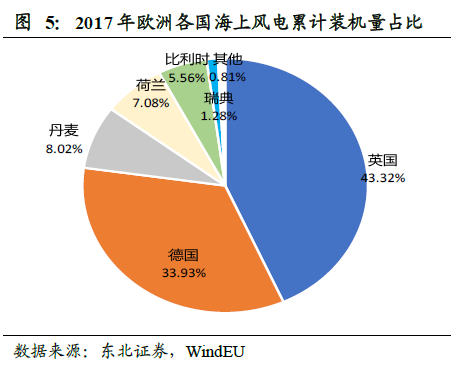

歐洲引領海上風電發展。歐洲沿海區域風能資源豐富,海上風能開發時間較早,其中又以英國和德國對海上風能的利用最為成熟。2016 年,英國由綠證政策轉向CFD,德國的海上風電項目裝機延遲,兩大原因致使2016 年歐洲海上風電新增裝機下降,英德兩國的新增海上風電裝機量延遲到2017 年釋放。

運營商集中度高,投資穩定增長。歐洲風電項目投資通常是以風電企業帶頭領投,以養老基金、基礎建設基金、資產管理機構等金融機構跟投的模式為主。2013 年以來,歐洲海上風電投資額基本保持快速增長,2017 年出現首次大幅下降,主要是由于2017 年各國海上風電電價均逐步轉向拍賣制度導致投資決策的短期變化,拍賣競價機制將成為歐洲海上風電電價制定的主流模式,2016-2017 年進行電價拍賣的項目有望在2018 年起進行新增裝機,投資有望重回增長。

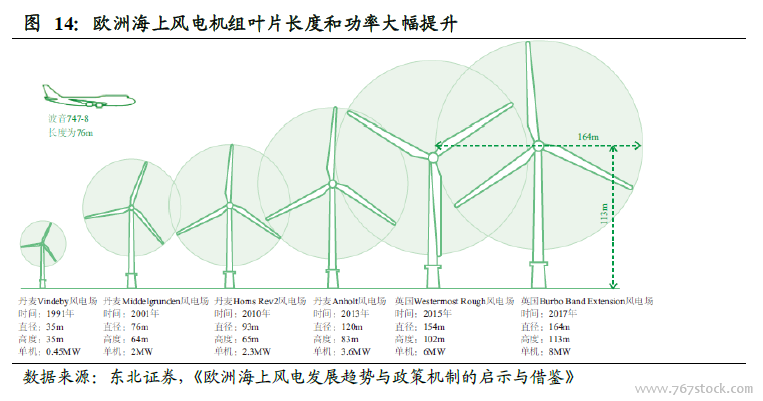

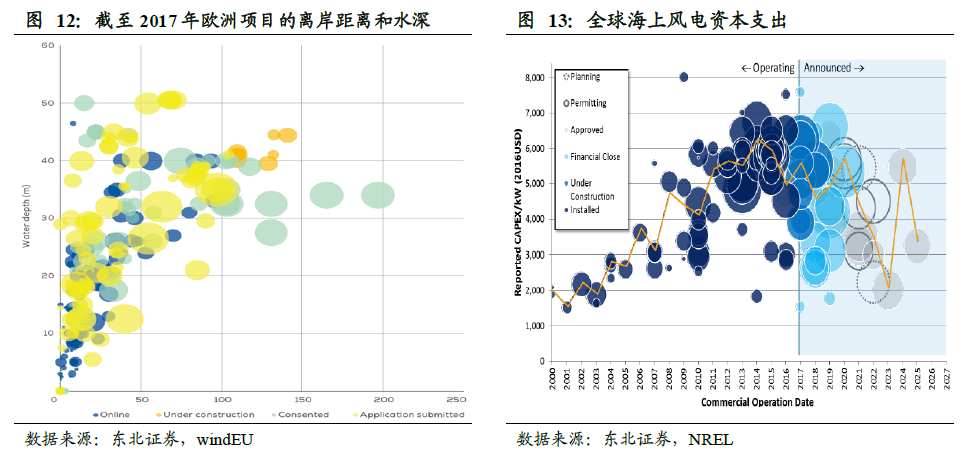

海上風電向離岸更遠、水深更深方向發展。2016 年歐洲海上風電項目平均離岸距離和水深為43.5km 和29.2m,2017 年海上風電項目平均離岸距離和水深略有下降,為41.0km 和27.0m。從歐洲海上風電規劃項目和批準項目來看,未來海上風電將向離岸更遠,水深更深的區域發展,以獲取更大的風能資源,目前已核準項目最遠的離岸距離已經達到200km,最深的水深則是在50M 左右,這些區域更為惡劣的自然環境條件對風機、海上施工與吊裝包括后續運維都有更高的要求,歐洲海上風電的發展已經不斷成熟。

成本下降與招標政策推動電價快速下降。2016-2017年,英國、德國、丹麥和挪威的最新海上風電項目競標價格分別為57.50 -119.89£/MWh、0.00-81.00$/MWh、55.00-87.00$/MWh和60.00-101.00$/MWh。英國海上風電價格下降趨勢最為明顯,根據投產時間,從2018到2022年,海上風電價格從119.89£/MWh下降至57.50£/MWh。美國風能協會預估到2023年,歐洲國家的度電成本將下降至50.00$/MWh。歐洲海上風電競標價格大幅下降的原因主要有:1)成本下降。風機功率增大,單個風電場所需風機數目減少,維護費用降低。