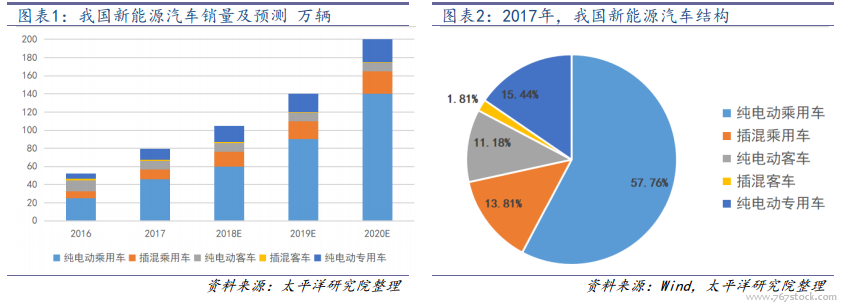

汽車變革,新能源乘用車首當其沖。回首 2017,全球新能源汽車銷量突破 142 萬臺,同比增長 58%。中汽協數據顯示,中國新能源汽車全年銷量為 79.6 萬輛,全球占比 56%,同比增長 53.3%。新能源乘用車是主攻方向,實現銷量46 萬輛,占比 57.76%,同比增長 85.1%。2018 年,全球新能源汽車產銷量有望超過 200 萬輛,中國預計突破 100 萬輛,1-7 月份,中國新能源汽車產銷量分別達到 50.4 萬輛和 49.6 萬輛,同比增長 85.3%和 97.6%,乘用車占比為 63.1%和 63.4%;到 2020 年,全球產銷量將達到 500 萬輛。

補貼退坡,電池能量密度要求持續提高。新能源汽車推廣補貼方案 2018 年2 月份公布,規定純電動乘用車 30分鐘最高車速不低于 100km/h,工況法續駛里程不低于 150 km;插電式混合動力(含增程式)乘用車工況法續駛里程不低于 50 km。同時,細分了補貼梯次,提高了能量密度的要求,能量密度越高、續航里程越長,補貼金額越多。純電動乘用車動力電池系統的質量能量密度不低于 105Wh/kg,105(含)-120Wh/kg 的車型按 0.6倍補貼,120(含)-140Wh/kg 的車型按 1 倍補貼,140(含)-160Wh/kg 的車型按 1.1 倍補貼,160Wh/kg及以上的車型按 1.2 倍補貼,在此基礎上根據能耗水平設置了調整系數輔助計算。

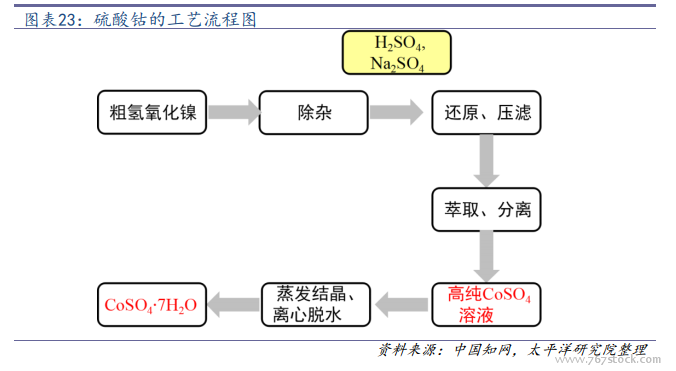

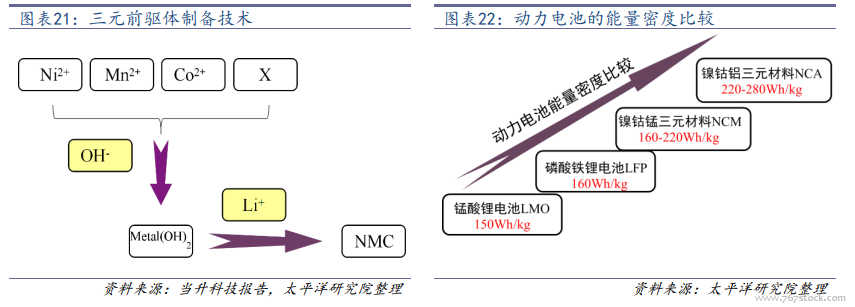

攻關核心材料受鼓勵。多部委就動力電池領域給出了重要的政策指導,將三元正極、硅碳負極、六氟磷酸鋰列為關鍵戰略材料。政策鼓勵動力鋰電新材料的研發。補貼政策作為指揮棒,在不斷調整變化,長續航里程的車補貼在上升,三元材料成為大家關注和研發的熱點。動力電池的發展主要關注兩方面:能量密度和安全性。

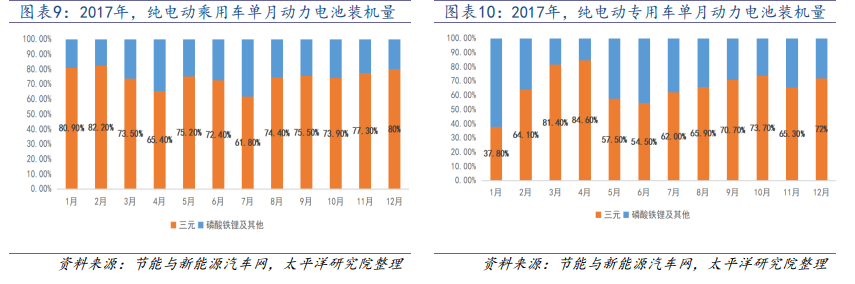

未來 3 年,國內三元動力電池裝機量增速將超過 60%。我國新能源汽車采用的動力電池主要包括磷酸鐵鋰、三元和錳酸鋰。磷酸鐵鋰和錳酸鋰更安全,能量密度相對較低,被廣泛應用在新能源客車和專用車領域。三元電池高能量密度,被用在乘用車和專用車領域。隨著電池能量密度和續航里程要求不斷提升,三元材料的滲透率也在快速增長。2016 年,是我國三元動力電池爆發增長的元年,由于歷史基數較小,裝機容量僅 6.3GWh,市場份額也僅有 22.4%;2017 年,裝機容量 15GWh 以上,占全年動力電池裝機總量的 43.95%,市場份額增長近一倍,已經與磷酸鐵鋰路線分庭抗禮。2018-2020 年,三元動力電池的增速將超過 60%,2018年,三元動力電池不論是在增速和總量上將全面超越磷酸鐵鋰,成為名副其實的行業“一哥”。

新能源乘用車領域,三元電池滲透率有望進一步提升。純電動乘用車中三元平均滲透率為 74.4%,純電動專用車平均滲透率為 65.8%。2018 年 1-7 月份,純電動乘用車累計銷量 30.9 萬輛,電池裝機量達到 9.30GWh,其中三元滲透率穩重有升,平均滲透率達到 86.6%,磷酸鐵鋰平均裝機率為 13.1%;截止到 7 月,純電動專用車累計電池裝機量1.77GWh,三元平均滲透率為 75.6%,磷酸鐵鋰平均裝機率為 18.0%。