個人護理市場的發展落后于化妝品市場。在2008-2017年期間,中國美容和個人護理市場CR5和CR10持續下跌,主要由于個人護理收入占比更高的寶潔、聯合利華等公司的市占率不斷下跌。

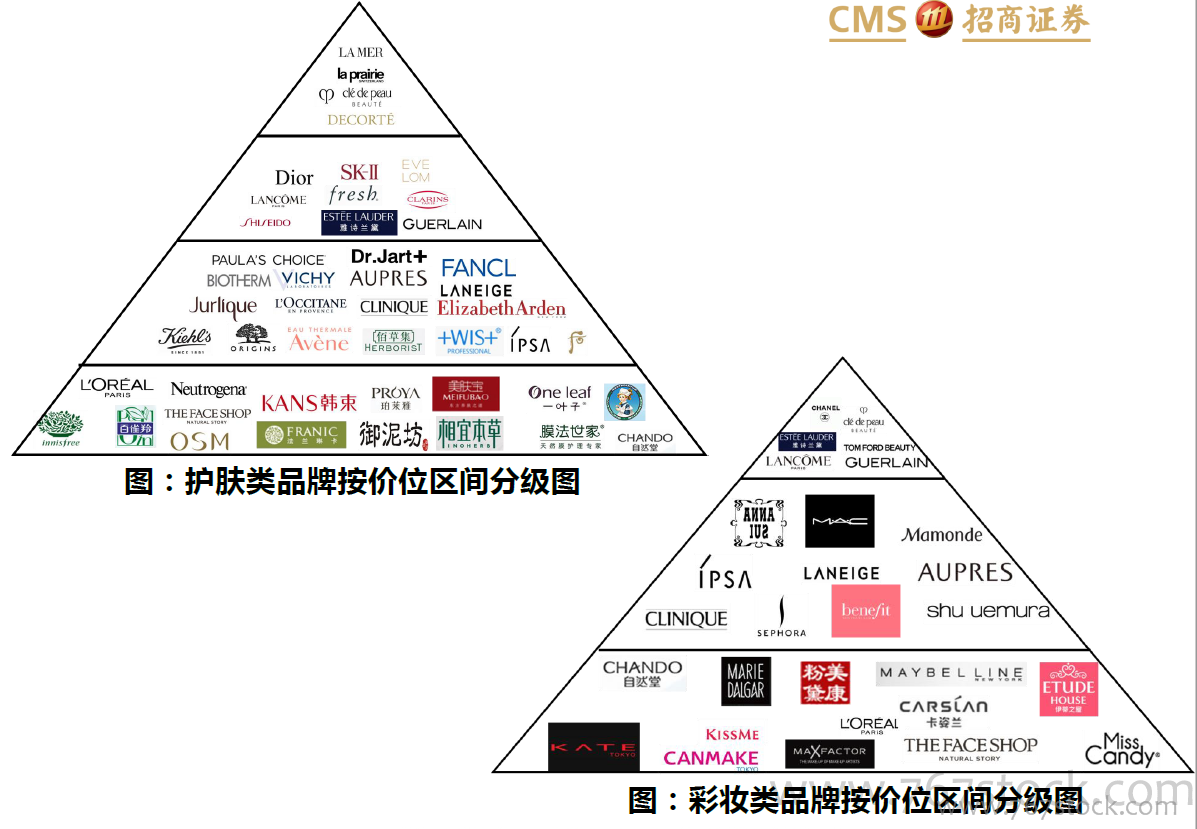

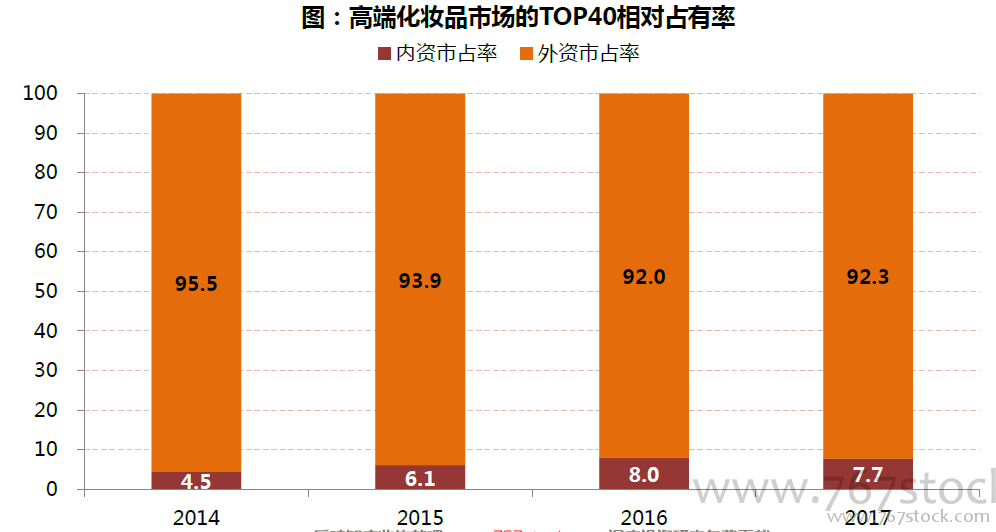

外資企業占據絕對主導。 2017年,在Top 40公司中,只有無限極、環亞科技、昆明沃霖、拉芳集團等四家內資企業,其余均為外資企業。這4家企業在高端市場的市占率只有7.7%。

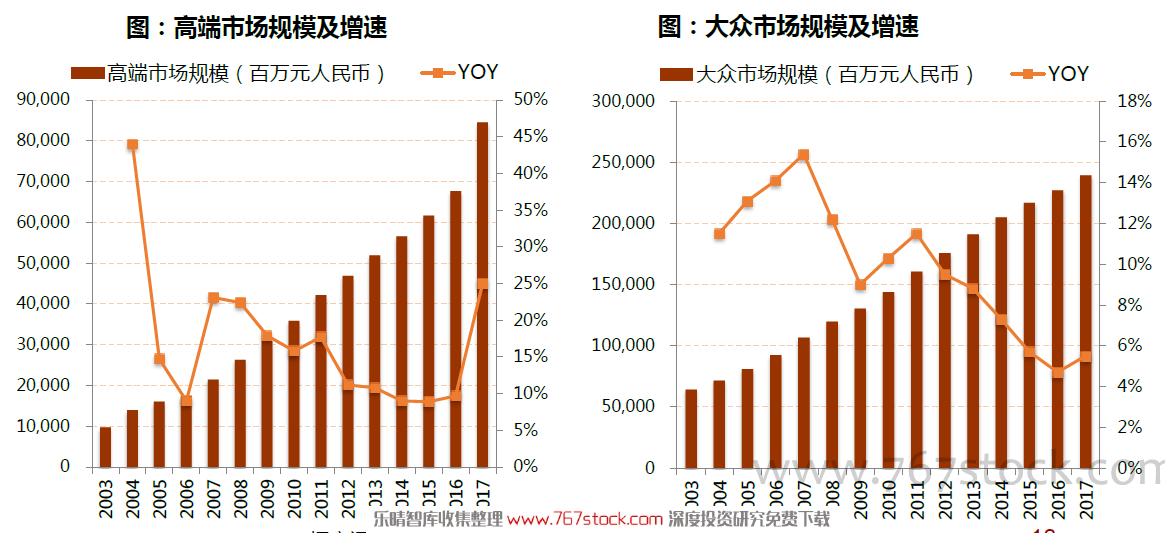

內資企業奮起直追,市占率快速攀升。 2017年,在Top30公司中,有包括上海上美、百雀羚、上海家化、珀萊雅等14家內資企業,這些企業在大眾市場的市占率由2008年的5.1%迅速上升至2017年的23.1%。

相較于大眾市場,高端市場的頭部集中趨勢較為明顯。在2011年—2017年間,頭部集中度均有提升,并且大部分集中度的提升都由Top 5企業貢獻,表明Top 5的“強者恒強”的趨勢愈加明顯。

大眾市場的頭部集中趨勢較為分化。在2008年—2017年間,位列Top 1的寶潔市占率下降6.2%,約等于同期CR5的下降幅度,表明其余幾家Top 5較為穩定。