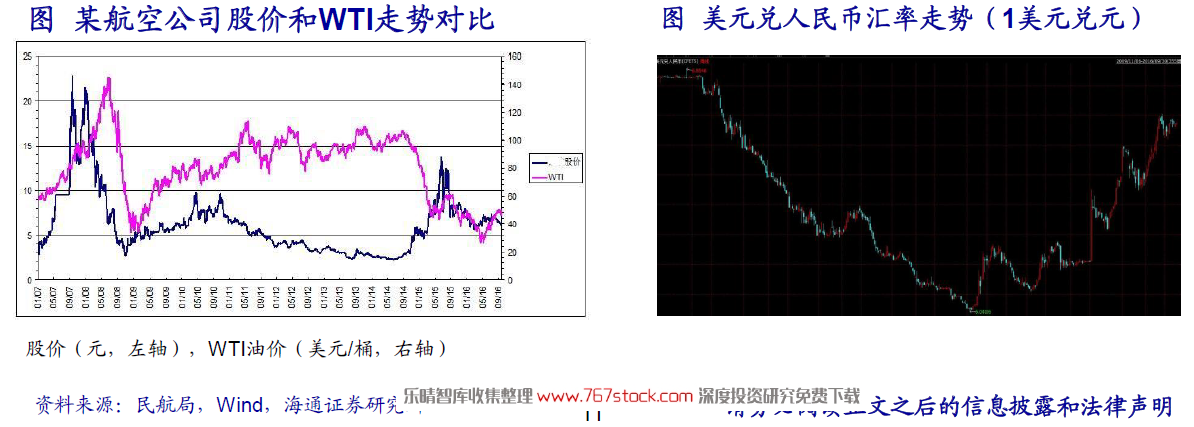

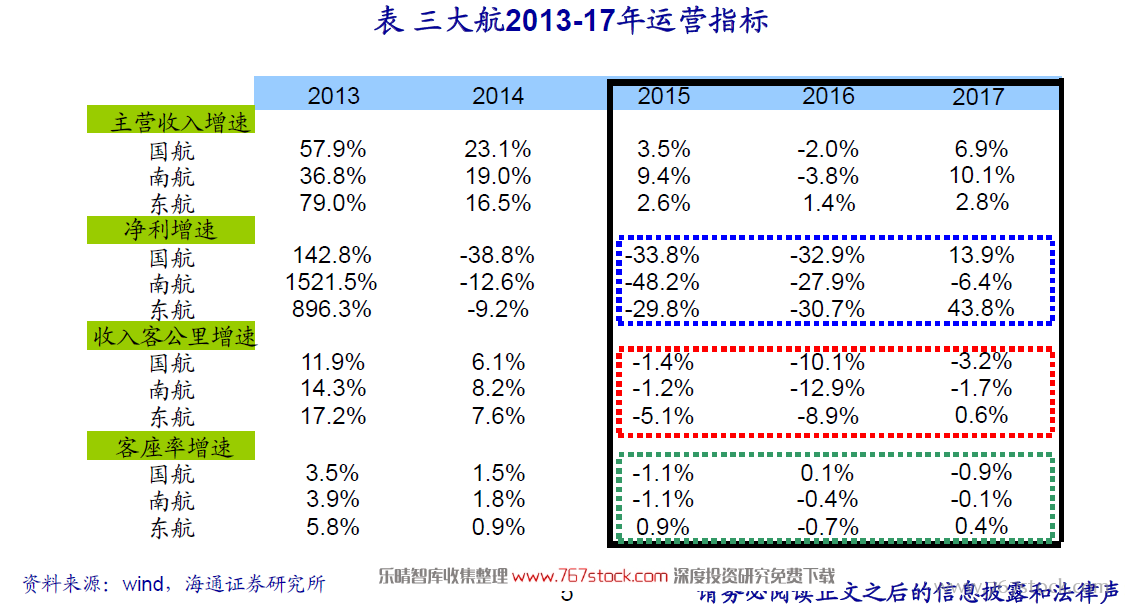

相比客座率,票價彈性是驅動盈利向上的關鍵。一旦行業供需狀況惡化,航空公司降價競爭導致客座率高企,但票價大幅下滑。因此,從這幾年的趨勢看,客座率水平變化不大;相比之下,票價對行業盈利則更有指導意義。

高鐵航空運營事實證明可以協同發展。高鐵已基本成網,運營情況證明,盡管短途游對航空替代效應直接,但作為同樣成網運營的航空,運力投放仍較靈活,而巨大的潛在需求也使航空需求遠未飽和。

行業競爭格局穩定。由于重資產、低凈利率、準入門檻高,這個行業并不適合小型航空公司的發展。盈利年份尚好,一旦景氣度下行很容易引發價格戰,對于小航空公司而言若沒有足夠的差異化競爭,盈利不容易。這是為什么我們看到前幾年民航局加快審批民營航空公司準入后很快減緩了步伐。

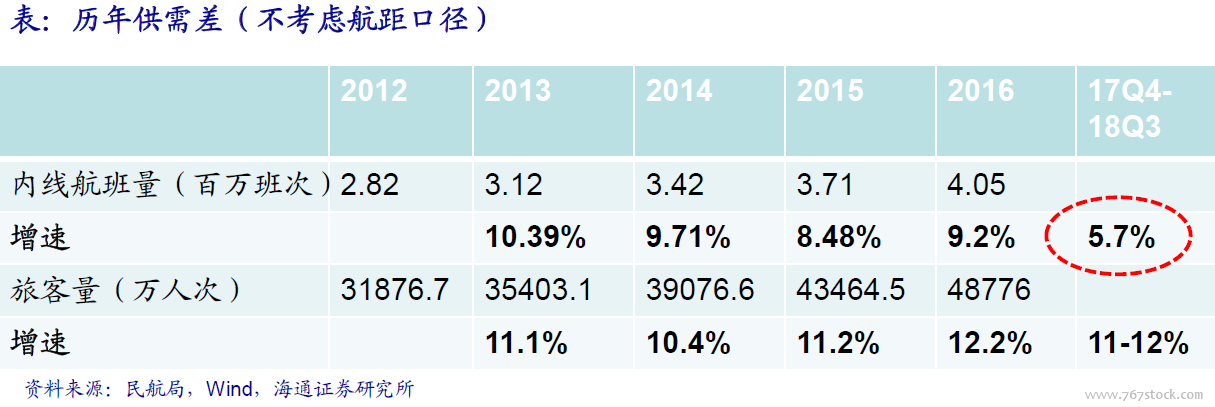

政策約束帶來供需差格局再次好轉。2017年9月,民航115號文件要求提升航班正點率,主協調機場和輔協調機場時刻增速在上一同航季增速不超過3%,胡煥庸線東南側機場時刻增速在上一同航季增速不超過5%。根據2017年冬春航季日均航班量增速的官方口徑,增速5.7%。控增量大方向沒問題,但問題在于控多少。

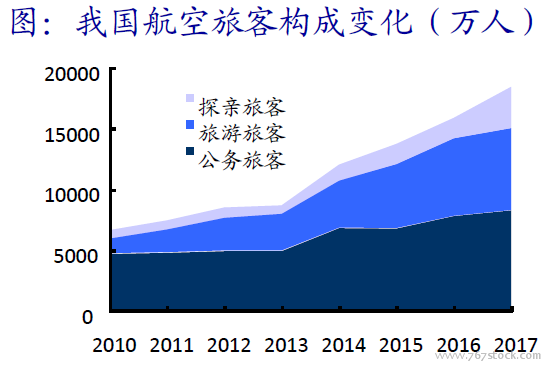

行業分析——國內機場長期邏輯。民航局目標于2020年滿足人均乘機次數0.5次、旅客運輸量7億人次的市場需求;于2030年滿足人均乘機次數1次、旅客運輸量15億人次的市場需求,使民航成為大眾化的出行方式。