收費永續性、區域壟斷是機場的重要特征。能夠是因為機場在建設跑道、航站樓時產生了巨大的初始投資,依靠收費回限要顯著長于 設跑道、航站樓時產生了巨大的初始投資,依靠收費回限要顯著長于 收費 公路等其他非永續收費資產;同時,機場消者對價格的不敏感也是能 公路等其他非永續收費資產;同時,機場消者對價格的不敏感也是能夠實行永續收費的重要原因,價格輕微變動不會帶來客流量顯著下降。

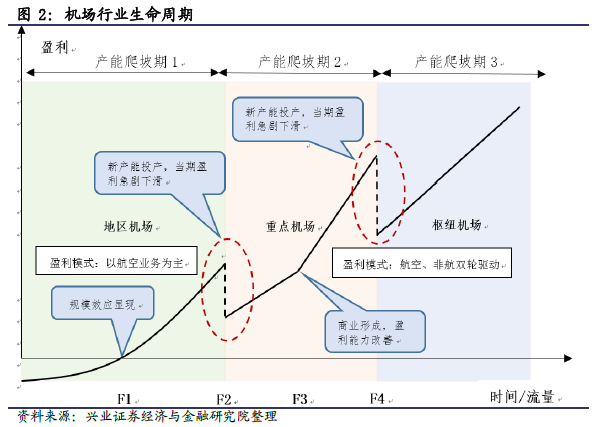

行業生命周期與吞吐量緊密相關。機場 行業 的生命周期 也可以分為成長初期、中后三個階段,每貢獻 也可以分為成長初期、中后三個階段,每貢獻 收益的主要業務不同,規模效應對于利潤貢獻程度也。機場成長初期以航空業務為主,規模效應尚不明顯 ;中期航并開始盈利,非航開始盈利,非航業務開始貢獻收益;后期 ,航空業務與非航業務并重,成為主要利潤來源。

產能和盈利周期性明顯。機場行業的成本 相對剛性,在公司主要中固定資產折舊與人工機場行業的成本 相對剛性,在公司主要中固定資產折舊與人工是最主要的 兩項,占營成本50% 以上。機場的飛行區和航站樓等資產造價昂 貴,固定資產占總的比例較高。 而機場行業的這一重資產特性使得行業形成 了盈利周期波動的特點。

國內機場發展現狀。截至 2016 年底,我國共有 218 家民用機場 。按照民用機場(以下簡稱)業務 量,將全國機場劃分為三類 即:一1級機場、一類 2級機場、二類機場三 類機場 。機場分類目錄由民航總局會同國家發展改革委確定和調整。

從機場功能結構上看,民用航空通機場的數目穩步增加,超過95%的機場具備通用航空能力。民用航空機場包括通和運輸機場,前者專供執行 除旅客運輸和貨物以外的其他飛行任務 (如景點游客觀光、空中表演如景點游客觀光、空中表演航拍、空中測繪播撒農藥等)的飛機起降。